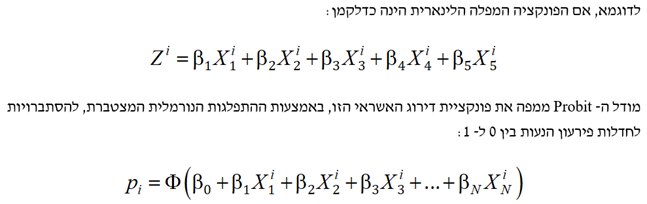

בעשור האחרון, מאז החלתם של תקני החשבונאות הבינלאומיים (IFRS- International Financial Reporting Standards) בישראל משנת הדיווח 2008 וכניסת גילוי דעת ישראלים בחשבונאות אשר חייבו את כלל החברות במעבר לבסיס מדידה לפי שווי הוגן בנושאים מסוימים, נדרשים מעריכי השווי לבצע הערכות שווי לנכסים בלתי מוחשיים בעיקר לצורכי דיווח כספי, הן במסגרת ייחוס עודף עלות הרכישה לנכסים בלתי מוחשיים (PPA- Purchase Price Allocation) – תהליך המתרחש בכל פעם שחברה רוכשת חברה אחרת (בין אם באמצעות רכישת פעילות ובין אם באמצעות רכישת מניות) והן במסגרת בדיקות פגימה לנכסים (Impairment) לרבות מוניטין.

אולם, תחום הערכות שווי של נכסים בלתי מוחשיים בישראל עובר כיום שינויים והערכות שווי של נכסים בלתי מוחשיים נדרשות כיום יותר מבעבר בתהליכי מכירת נכסים בלתי מוחשיים, קנייתם, בסכסוכים משפטיים ועסקיים, למטרות מס וכיוצא באלה עסקאות.

שווי הוגן

השווי ההוגן של נכס, למטרות דיווח כספי, מוגדר כסכום שבו ניתן לרכוש או למכור את הנכס במסגרת עסקה בין קונה/קונים מרצון למוכר/מוכר מרצון, להבדיל ממקרה של מכירה כפויה או פירוק חברה. מחירי שוק מוצעים בשווקים פעילים הם העדות הטובה ביותר לשווי הוגן וישמשו כבסיס למדידה, אם יהיו זמינים. אם לא יהיה מחיר שוק זמין, צריך אומדן השווי ההוגן להתקרב למחיר שבו מצפים כי הנכס ייקנה או יימכר במסגרת עסקה עכשווית בין קונה/קונים מרצון ומוכר/מוכר מרצון, והמחיר יתבסס על המידע הטוב ביותר הזמין בנסיבות אלה.

אומדן השווי ההוגן חייב להתחשב במחיר נכסים דומים ובתוצאה של שיטות הערכת שווי במידה שהם זמינים בנסיבות אלה. השיטה שנבחרה כדי לקבוע את השווי ההוגן חייבת לעלות בקנה אחד עם ההגדרה של שווי הוגן, כפי שנקבעה בעקרונות החשבונאות המקובלים. השיטה חייבת לכלול הנחות שמשתתפי השוק ישתמשו בהן באומדנים שלהם לשווי הוגן, הכנסות עתידיות, הוצאות עתידיות ושיעורי היוון (במקרה הישים).

משתתף שוק פוטנציאלי עבור נכס בלתי מוחשי נרכש יהיה חברה הפועלת באותה תעשייה שבה פועלת הנרכשת, אשר לה היכרות וידע בתחומי הפעילות ומספקת שירותים ו/או מוכרת מוצרים בתחום פעילות זה (מתחרים או משלימים).

נכסבלתימוחשי

באופן כללי, התקינה החשבונאית בנושא "צירופי עסקים" ו"נכסים בלתי מוחשיים" מגדירה נכס בלתי מוחשי כנכס לא כספי, הניתן לזיהוי (Identifiable) וחסר מהות פיזית.

כפועל יוצא, הקריטריונים הבסיסיים להגדרת נכס בלתי מוחשי הינם עמידה בהגדרת נכס בהתאם לתקינה החשבונאית ויכולת זיהויו:

הגדרת נכס – התקינה החשבונאית מאפשרת להכיר בנכס אם קיימות הטבות כלכליות עתידיות הצפויות (Probable) להתקבל ממנו בעתיד הניתנות למדידה באופן מהימן.

יכולת זיהוי – פריט ניתן לזיהוי (Identifiable), לצורך הגדרתו כנכס בלתי מוחשי, במידה והוא:

ניתן להפרדה, או נובע מזכויות חוזיות או מזכויות משפטיות אחרות.

יצוין, כי נכסים בלתי מוחשיים, כגון: תיק קיים, מותג, טכנולוגיה, פטנטים, הסכמים מסחריים שאינם בתנאי שוק, הסכמי אי תחרות וכדומה, מקיימים על פי רוב את ההגדרה של נכס בלתי מוחשי.

להלן מספר דוגמאות לנכסים המקיימים את ההגדרה של נכס בלתי מוחשי:

נכסיםבלתימוחשייםהקשוריםלשיווק- סימנים מסחריים, שמות מסחריים, סימני שירות, סימנים קולקטיביים, סימני אישור, שמות דומיין והסכמי אי תחרות

נכסיםבלתימוחשייםהקשוריםללקוחות- רשימת לקוחות, צבר הזמנות, חוזים עם לקוחות וקשרי לקוחות לא חוזיים

נכסיםבלתימוחשייםהקשוריםלאומנות

נכסיםבלתי מוחשייםמבוססיחוזים- רישוי מוצרים ותמלוגים, הסכמי זיכיון וזכויות שימוש

נכסים בלתימוחשייםהקשוריםלטכנולוגיה- טכנולוגית ליבה, טכנולוגיה בתהליכי מחקר ופיתוח וידע נרכש.

על פי תקן חשבונאות בינלאומי מספר 38, חברה נדרשת להבחין, לצרכי מדידה, בין נכס בלתי מוחשי בעל אורך חיים מוגדר לבלתי מוגדר, באופן הבא:

נכס בלתי מוחשי בעל אורך חיים שימושיים מוגדר – לאחר ההכרה לראשונה, נכס בלתי מוחשי בעל אורך חיים שימושיים מוגדר יופחת על פני אורך החיים השימושיים שלו בכפוף לבחינת ירידת ערך. נכס בלתי מוחשי כזה יוצג לפי עלות בניכוי הפחתה מצטברת, ובניכוי הפסדים מירידת ערך שנצברו.

נכס בלתי מוחשי בעל אורך חיים שימושיים בלתי מוגדר – נכס בלתי מוחשי בעל אורך חיים שימושיים בלתי מוגדר אינו מופחת. כמו כן, התקן קובע כי ישות נדרשת לבדוק ירידת ערך של נכס בלתי מוחשי אחת לשנה או בכל עת שקיים סימן, המצביע כי יתכן שחלה ירידת ערך של הנכס הבלתי מוחשי. לאחר ההכרה לראשונה, נכס בלתי מוחשי כזה יוצג לפי עלות בניכוי הפסדים מירידת ערך שנצברו.

בעת קביעת הערך ההוגן לכל נכס בלתי-מוחשי, כל הערכה חייבת להתחשב בגורמים ספציפיים לנכס, לרבות (אך ללא הגבלה):

התועלת הכלכלית הנובעת ממנו,

אורך החיים הכלכליים שנותרו לו,

פרופיל הסיכון שלו (יחסית לסיכון הפעילות הכולל של החברה)

תהליך זיהויים של הנכסים הבלתי מוחשיים כולל בחינה של, בין השאר, הגורמים הבאים:

ההיקף, האופי והשימושיות של הנכסים הבלתי-מוחשיים.

מאפייני יצירת ההכנסה או החיסכון בעלויות של הנכסים הבלתי-מוחשיים.

האופי והעיתוי של ההתיישנות הפונקציונאלית או הכלכלית של כל נכס בלתי מוחשי.

הסיכון היחסי ואי-הוודאות הקשורים בהשקעה בנכסים בלתי-מוחשיים.

בבחירת השיטה הראויה להערכת הנכסים הבלתי מוחשיים מקובל לבחון את שלוש הגישות המסורתיות להערכת שווי זו: גישת השוק, גישת ההכנסה וגישת העלות כפי שיפורטו בהמשך.

ברגיל, נכסים בלתי-מוחשיים פוטנציאליים מזוהים באמצעות ניתוח כלכלי של עסקאות, סקירה של מסמכים וחומרים תומכים ודיונים עם רוכש הנכס הבלתי מוחשי.

שיטת הפטור מתמלוגים

שיטת הפטור מתמלוגים ("Relief from Royalty") הינה וריאנט של גישת ההכנסה בהערכת שווי ומשמשת בעיקר להערכת שוויים של נכסים בלתי מוחשיים לא כספיים הרשומים באופן משפטי על שמה של ישות מסוימת, כגון: מותגים, סימני מסחר, פטנטים, מותגים, סימני מסחר, רישיונות, שמות אתרי אינטרנט, מאגרי מידע, טכנולוגיה ומו"פ בתהליך.

תחת שיטה זו שוויו של נכס בלתי מוחשי מוערך כערך הנוכחי של התמלוגים (התיאורטיים) הכלכליים הראויים (מנוכים ממס) אשר בעל הנכס המוערך הייה נדרש לשלם לגוף שלישי עבור השימוש בו תחת מצב עולם שבו שהוא איננו בעל הנכס.

ברגיל, התמלוגים עבור שימוש בנכס כדוגמת רישיון בלעדי לשיווק, הפצה ומכירה של מוצר מסוים משולמים מתוך הכנסות הצפויות לנבוע מהרישיון האמור בכל שנה לאורך חייו הכלכליים. במסגרת שיטה זו מעריך השווי מקבל מהלקוח את את תחזית ההכנסות השנתיות הצפויות לנבוע מהנכס הבלתי מוחשי תחת שימוש מיטבי (High and Best Use, ממש כפי שבנדל"ן כאשר קרקע מסוימת הנה בעלת שני שימושים אפשריים, מגורים או מסחר למשל, הרי ששווייה ייקבע לפי המקסימום של שני השימושים האמורים).

את התמלוגים שישולמו יש לחשב על פי שיעור תמלוגים ראוי על נכס בלתי מוחשי "דומה" במאפייניו וביישומיו, על בסיס ניתוח עסקות דומות ככל שניתן בין "קונה מרצון" ו-"מוכר מרצון", בתחומים קרובים ככל שניתן לנכס המוערך. נעיר כי אין הכוונה בהכרח לנכס דומה מבחינה טכנולוגית או שיווקית, כי אם לנכס אשר האפליקציות המסחריות האפשריות הנגזרות ממנו דומות או פונות לשווקים דומים.

מהרווח התפעולי (או החיסכון בתשלום תמלוגים) יש לנכות את הוצאות המס בהתאם למשטר המס שיחול על ההכנסות השנתיות הצפויות לנבוע מהנכס.

את הרווח התפעולי לאחר מס (או מהחיסכון בתשלום תמלוגים, נטו) יש להוון לערך נוכחי בשיעור היוון המשקף הן את הסיכון של הענף שאליו שייך הקשור הנכס והן את הסיכונים הגלומים בנכס הספציפי.

תקן דיווח כספי בינלאומי מספר 3, בדבר "צירופי עסקים".

תקן חשבונאות בינלאומי מספר 38, בדבר "נכסים בלתי מוחשיים".

AICPA Practice Aid Series: "Assets Acquired in a Business Combination to Be Used in Research and Development Activities: A Focus on Software, Electronic Devices, and Pharmaceutical Industries".

בהתאם לתקנים החשבונאים ול- AICPA Practice Aid Series, קיימות שלוש גישות מתודולוגיות עיקריות לביצוע הערכת השווי של הנכסים וההתחייבויות המוחשיים והבלתי מוחשיים.

על מנת ליישם את הגישה הנאותה ביותר להערכת נכס, יש לשקול את אופיו של הנכס המוערך, טרם יישום כל אחת משלוש הגישות הבאות:

גישת השוק – בהתאם לגישה זו, השווי ההוגן מתחשב במחירים ששולמו לאחרונה תמורת נכסים דומים, עם התאמות שנעשו במחירי השוק הנקובים על מנת לשקף את המצב והשימושיות של הנכס המוערך באופן יחסי לנכסים המקבילים בשוק.

גישת ההכנסה – בהתאם לגישה זו, השווי ההוגן תלוי בערך הנוכחי של תועלות כלכליות עתידיות שייגזרו מן הבעלות על הנכס. מקום מרכזי בגישה זו תופס ניתוח של פוטנציאל הרווחים שמייצג הנכס ושל הסיכונים הבסיסיים הקשורים בקבלת הרווחים הללו. השווי הכלכלי של תועלת כלכלית עתידית זו מוערך ע"י היוון תזרימי מזומנים הנקיים על פי שיעורי התשואה המקובלים בשוק לנכסים דומים.

גישת העלות – בהתאם לגישה זו, השווי ההוגן מוערך בהתבסס על עלות השחלוף של הנכס בניכוי פחת המבטא התיישנות פונקציונאלית, כלכלית או טכנולוגית של הנכס הקיים ביחס לחדש. את תוצאות ההערכה שנבעו משימוש בגישת העלות ניתן לראות כגבול העליון של הערך במקרים שבהם הנכס ניתן בקלות להחלפה או לחידוש, שכן אף משקיע זהיר לא ירכוש נכס קיים במחיר יקר יותר מכפי שיעלה לו ליצור נכס שווה לו.

הטבות הפחתת מס

לאחר הערכת השווי הכלכלי של הנכס הבלתי-מוחשי (על פי כל אחת מגישות ההערכה) נדרשת התאמה לערך הכלכלי שנקבע לנכס וזאת בכדי לשקף את הטבת המס הנובעת מההפחתה המעשית או התיאורטית של הנכס לצרכי מס הכנסה.

כאשר צירוף עסקי נחשב כרכישת מניות למטרות מס הכנסה בדרך כלל לא חל שינוי מקביל בבסיס המס של הנכסים שנרכשו. כלומר, בסיס המס של הנכסים הבלתי-מוחשיים בדרך כלל עובר הלאה מהחברה הנרכשת לחברה הרוכשת. בעבר, הנהלים המקובלים קבעו כי אין לכלול שום הטבת מס בהערכת השווי של הנכסים הבלתי-מוחשיים משום שהקונה לא יוכל לבצע הפחתה של הנכסים הבלתי-מוחשיים שנרכשו למטרות דיווח למס הכנסה, ולכן לא ירוויח מן החיסכון במס הקשור בהפחתה של הנכסים.

אולם מנגד, כאשר המטרה של הערכת השווי היא לאמוד את הערך ההוגן כפי שמונח זה מוגדר בתקינה החשבונאית, הערך של הטבות הפחתת המס הקשורות בנכסים בלתי-מוחשיים צריך להיכלל גם בעסקאות שבהן לא יותר לקונה לגלם ולהפחית את ערך הנכסים הבלתי-מוחשיים שנקנו למטרות מס הכנסה (כלומר, קומבינציות עסקיות פטורות ממס במקום רכישות נכסים(.

בהתאם לסעיף 5.3.102 ב- AICPA Practice Aid Series, הערך ההוגן של נכס בלתי-מוחשי כולל את הערך של הטבת המס הנובעת מהפחתת הנכסים הללו. הטבות המס הנובעת (כאמור, מעשית או תיאורטית) מהפחתת נכס בלתי-מוחשי מוערך מתווספת לשווי הכלכלי "נטו" של הנכס ומוצגת כסכום אחד.

נאמר מראש, מקובל להניח כי ההפחתה של הנכסים הבלתי-מוחשיים שנרכשו יוכרו למטרות דיווח למס הכנסה. יצוין, כי טרם הובעה עמדת רשויות המס בנושא. בהיעדר קביעת רשויות המס לכאן או לכאן, מקובל להתבסס על הוראות המדריך הלשכה האמריקאית והפרקטיקה המקובלת.

ייתכן, כי עמדת רשויות המס תהיה שונה מההנחה האמורה, ולפיכך נהוג בפרקטיקה לפרט עבור כל נכס בלתי מוחשי, את מרכיב מגן המס הכלול בו.

חישוב מגן המס הינו חישוב איטרטיבי, הכולל שני חישובים הנערכים סימולטאנית: (1) חישוב ערך מגן המס הינו תזרים המזומנים הנובע מהפחתת הנכס הבלתי מוחשי מוכפל בשיעור המס; (2) חישוב ערך הנכס המופחת הכולל את ערך מגן המס. הערה: הפחתת הנכס תיעשה החל ממועד תחילת הפקת ההכנסות ולאו דווקא ממועד הערכת השווי.

הנחות העבודה המקובלות בעת הערכת שווי נכס בלתי מוחשי בשיטת הפטור מתמלוגים

יתרת אורך החיים השימושי – על פי רוב, יתרת אורך החיים השימושי של הנכס הבלתי מוחשי המוערך הינה מצג לקוח הנמצא בבסיס הערכת השווי, אשר לא צריך להיאמד ולהיבדק על ידי מעריך השווי. לפיכך, אל לו למעריך לחוות כל דעה בנוגע למצג זה. בהתאמה, על מעריך השווי להזהיר את קורא עבודתו בגוף העבודה כי הערכת שווי של נכס בלתי מוחשי הינה לא יותר מניתוח תרחישי (Scenario based Valuation) לאמור- "תחת ההנחה כי יתרת אורך החיים השימושי של הנכס הבלתי מוחשי המוערך הינה X, מהו שוויו של הנכס הבלתי-מוחשי?".

תחזית ההכנסות הצפויות – ברגיל, תחזית ההכנסות הצפויות לנבוע מהנכס הבלתי מוחשי נמסרת למעריך השווי כמצג לקוח אקסוגני להערכת השווי, כאשר מעריך השווי לא בוחן את התחזית ולפיכך אין בידו לחוות כל דעה לגביה. למעשה הערכת שווי של נכס בלתי מוחשי נועדה לאמוד את שוויו של הנכס המוערך, תחת הנחת "What if", לאמור- הערכת שווי של נכס בלתי מוחשי נועדה להשיב על השאלה מהו שוויו של הנכס הבלתי מוחשי המוערך, בהינתן תחזית ההכנסות המונחת כמצוין לעיל. נעיר רק כי על מעריך השווי לבקש מהלקוח שתחזית ההכנסות הצפויות תתיישב עם יתרת אורך החיים השימושי של הנכס הבלתי מוחשי המוערך אשר תקבע על ידי הלקוח.

שיעור התמלוגים הראוי – שיעור התמלוגים הראוי על הנכס הבלתי מוחשי המוערך הינו אומדן אמפירי הנאמד על ידי מעריך השווי. ברגיל, מעריכי השווי מבססים את שיעור התמלוגים הראוי לנכס הבלתי מוחשי המוערך על בסיס ניתוח עסקות דומות ככל שניתן בין "קונה מרצון" ו-"מוכר מרצון", בתחומים קרובים ככל שניתן לנכס הבלתי מוחשי המוערך. אין הכוונה בהכרח לנכס בלתי מוחשי הדומה מבחינה טכנולוגית או שיווקית, כי אם לנכס אשר האפליקציות המסחריות האפשריות הנגזרות ממנו דומות או פונות לשווקים דומים. לעיתים, גם לאחר מחקר מקיף, מידע כזה חסר או אינו מדויק דיו. לפיכך, המלצתי היא לבסס את האומדן האמפירי לשיעור התמלוגים הראוי לנכס הבלתי מוחשי המוערך על מחקר בדבר שיעורי תמלוגים של פירמת הייעוץ הבינלאומית KPMG (Profitability and royalty rates across industries: Some preliminary evidence, KPMG International, 2012) בעבור הענף שאליו פונות האפליקציות המסחריות האפשריות הנגזרות מהנכס הבלתי מוחשי המוערך.

שיעור ההיוון הראוי – שיעור ההיוון הראוי לנכס הבלתי מוחשי המוערך גם הוא אומדן אמפירי הנאמד על ידי מעריך השווי. בפרמטר זה אני מבחין בין שני מצבים: (א) רכישת נכס בלתי מוחשי במסגרת רכישת חברה ו- (ב) רכישת נכס בלתי מוחשי stand-alone. אם מדובר ברכישת נכס בלתי מוחשי במסגרת רכישת חברה, או אז המלצתי היא לבסס את האומדן האמפירי לשיעור ההיוון הראוי לנכס הבלתי מוחשי המוערך על מחיר ההון ההון המשוקלל (WACC) של החברה הנרכשת שבבעלותה הנכס הבלתי מוחשי המוערך. לחילופין, אם מדובר ברכישת נכס בלתי מוחשי stand-alone, או אז המלצתי היא לבסס את האומדן האמפירי לשיעור ההיוון הראוי לנכס הבלתי מוחשי המוערך על טווח שיעורי ההיוון המקובלים לחברות בתחום ובשלב הפיתוח, כפי שמופיע במדריכי ה- AICPA השונים (Valuation of Privately Held Company Equity Securities Issued as Compensation ו- Assets Acquired un a Business Combination to be used in a Research and Development Activities: A Focus on Software, Electronic Devices, and Pharmaceutical Industries).

שיעור המס על החיסכון מתמלוגים – שיעור המס על החיסכון התמלוגים הרעיוניים מהנכס הבלתי מוחשי המוערך גם הוא אומדן אמפירי הנאמד על ידי מעריך השווי. גם בפרמטר זה אני מבחין בין שני מצבים: (א) רכישת נכס בלתי מוחשי במסגרת רכישת חברה ו- (ב) רכישת נכס בלתי מוחשי stand-alone. אם מדובר ברכישת נכס בלתי מוחשי במסגרת רכישת חברה, או אז מדובר במצב נתון של מס, דהיינו בשיעור מס החברות החל על החברה ולכן המלצתי היא לעשות שימוש בשיעור מס החברות הסטטוטורי ארוך הטווח החל על החברה הנרכשת שבבעלותה הנכס הבלתי מוחשי המוערך (הערה: במידה ולחברה ישנם הפסדים משמעותיים מועברים לצרכי מס, כך שהיא אינה צפויה לשלם תשלומי מס בעתיד הנראה לעין, יש לקחת הפסדים אלו בחשבון). לחילופין, אם מדובר ברכישת נכס בלתי מוחשי stand-alone, או אז המלצתי היא לבסס את שיעור המס על החיסכון התמלוגים הרעיוניים מהנכס הבלתי מוחשי המוערך על שיעור מס החברות שיחול על ההכנסות הצפויות לנבוע מהנכס הבלתי מוחשי המוערך.

הטבת המס מהפחתת הנכס – הטבת המס מהפחתת הנכס מחושבת תחת הנחה של הפחתה בקו ישר של הנכס הבלתי מוחשי למשך יתרת אורך החיים השימושי של הנכס הבלתי מוחשי המוערך. התזרימים ממגן המס הוונו על פי שיעור ההיוון הראוי לנכס הבלתי מוחשי המוערך ששימש בהערכת הנכס עצמו.

סיכום

נושא הערכת שווי של פטנטים, מותגים, סימני מסחר, רישיונות, שמות אתרי אינטרנט, מאגרי מידע, טכנולוגיה ומו"פ בתהליך הינה מתחום האקטואריה, והוא מצריך הבנה וידע רב בחיזוי הכנסות עתידיות, באמידת שיעורי תמלוגים, שיעורי היוון ועוד.

הערך המוסף של האקטואר רועי פולניצר על אנשי מקצוע אחרים מתבטא במומחיותו ובניסיונו הרב בתחום. חמש עשרה שנות ניסיון כאקטואר, מעניקים לו יתרון בעריכת חישובים, המחייבים ידע בחיזוי הכנסות עתידיות, שיעורי תמלוגים, רמת שיעורי היוון והטבות הפחתת מס בהן יש להתחשב בהכנת הערכת שווי של פטנטים, מותגים, סימני מסחר, רישיונות, שמות אתרי אינטרנט, מאגרי מידע, טכנולוגיה ומו"פ בתהליך.

הכותב הינו בעלים של חברת שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

חברות סטארט-אפ

(Start-up) הן

תאגידים המאופיינים בפעילות מחקר או פיתוח משמעותית של מוצרים או שירותים חדשניים.

לעיתים קרובות, תאגידים כאמור מאופיינים בוותק פעילות נמוך, בהיעדר מכירות או

במכירות בהיקף מצומצם ביחס לתכנון העתידי, בהפסדים תפעוליים וכן בצורך מתמשך בגיוס

מקורות כספיים למימון פעילות המחקר והפיתוח.

באיפיון

קבוצת "חברות סטארט-אפ" ניתן למנות כדוגמא חברות הזנק בתחום מדעי החיים (כגון

פיתוח תרופות או ציוד רפואי) וכן חברות סטארט-אפ בתחום הטכנולוגיה והאינטרנט.

אחד

המונחים החשובים ביותר בתחום הסטארט-אפ הוא "Liquidation Preferences", דהיינו, סדר הקדימות בעת חלוקת

התמורה בין בעלי המניות השונים של חברת הסטארט-אפ במקרה של EXIT שאינו IPO (הנפקה ראשונה לציבור). נסביר כי בתחום הון הסיכון

מקובל כי למשקיעים המשתתפים בגיוס הון מאוחר, מוקנות זכויות עדיפות על פני המניות שהוקצו

בגיוסים מוקדמים. כלומר, המשקיעים מנסים להקטין את הסיכון הגלום בהשקעות בחברות סטארט-אפ

באמצעות שורה של הגנות. כך, המשקיעים מקבלים זכות קדימה בקבלת תקבולים בעת פרוק הסטארט-אפ

(במקרה של כישלון), או במקרה של הצלחה בה נמכר הסטארט-אפ לחברה אחרת. במקרים אלה, בעלי

מניות הבכורה מקבלים לכל הפחות את סכום השקעתם בתוספת ריבית מסוימת (המבטיחה למשקיעים

אלו תשואה מינימלית על השקעתם בחברה). לאחר תשלום זכויות היתר למשקיעים, במידה ונותרים

תקבולים נוספים לחלוקה, מתחלקים כל בעלי המניות ביתרה באופן יחסי. דהיינו, הזכויות

העודפות המוקנות למניות הבכורה, באות על חשבון בעלי המניות המחזיקים במניות נחותות.

בדרך כלל, מוענקות למייסדים מניות רגילות (Ordinary

בישראל ו- Common

בארה"ב) לחברת החממה (במידה ופעילות חברת הסטארט-אפ החלה במסגרת זו) ולקרנות ההון

סיכון שהשקיעו ראשונים בחברות מניות מסוג A ובמקרים בהם החברה ביצעה סבבי גיוס נוספים, מונפקות בכל סבב גיוס

סוג אחר (ולעיתים עדיף) של מניות בכורה. כך במרבית

המקרים, התנאים העודפים המוקנים למניות בכורה B לדוגמא (שהונפקו בסבב

גיוס מאוחר יותר) עולים על אלה שניתנו למניות בכורה A (שהונפקו בגיוס קודם).

מנגנוני

ההגנה הננקטים ע"י המשקיעים, יוצרים פערים גדולים בין סוגי מניות שונים בחברות

הסטארט-אפ, דבר הפוגע בשוויין של המניות הרגילות בהשוואה לשווי מניות הבכורה.

במאמר זה נציג את שיטת סבב הגיוס האחרון להערכת שווי חברת סטארט-אפ.

שיטת סבב הגיוס האחרון

היררכיית

השווי ההוגן כפי שמופיעה במסגרת התקינה החשבונאית קובעת, כי האינדיקציה הטובה ביותר

לשווי הוגן הינה עסקה בין קונה מרצון למוכר מרצון. לכן על מעריך השווי לשקול

להשתמש בשיטה זו אם ורק אם מתקיימים שלושת התנאים הבאים במצטבר:

סבב הגיוס

האחרון התרחש במהלך ששת החודשים שקדמו למועד הערכת השווי, ובלבד שבתקופת הביניים (קרי,

התקופה שבין סבב הגיוס האחרון ומועד הערכת השווי) לא ארע אירוע משמעותי, המוגדר כאירוע

חריג במהלך העסקים הרגיל של החברה, כגון: שינוי שלב הפיתוח בו נמצא המוצר, קבלת או

דחייה של אישורים מגופים ממשלתיים, התחלת מכירות, שינוי פוטנציאל השוק, חתימה על או

לחילופין ביטול הסכמים לשיתופי פעולה בפיתוח מוצרים ושיווקם ואו הסכמים וחוזים עם

"שחקנים" גדולים בשוק, שינוי מהותי בהנהלת החברה, שינוי בתלות החברה במשקיע

בודד וכן מצב המזומנים שבקופת החברה, מול קצב שריפת המזומנים של החברה, שינוי בסבירות

לסבב גיוס ולבסוף הפיכתה מחברת סטארט-אפ לחברה בוגרת.

בסבב הגיוס

האחרון הונפקו מניות מסוג כלשהו ונקבע מחיר סופי למניות אלה (רגילות או בכורה). אם

הגיוס היה בחוב סטרייט ו/או באופציות בלבד (לעובדים או למשקיעים) אין להתייחס לסיבוב

כבסיס לשווי. לגבי חוב להמרה במניות הגישה המקובלת להתייחס למסלול ההמרה למניות כמסלול

דומיננטי ולכן יש מחיר למניות וניתן להתייחס לסיבוב גיוס זה כאל בסיס להערכת שווי

כתוצאה

מסבב הגיוס האחרון הצטרפו לרשימת בעלי המניות של החברה בעלי מניות חדשים (עסקה בין

קונה מרצון למוכר רצון).

בשיטת

סבב הגיוס האחרון, מחושב כאמור שווי חברת הסטארט-אפ את נכון למועד סבב הגיוס תוך הסתמכות

על סבב הגיוס האחרון. כיוון שבסבבי גיוס אלו על פי רוב מונפקות מניות בכורה הרי שעל

מנת לחשב את שווי החברה על סמך ההשקעה בסבב הגיוס האחרון, יש לנכות את ערכן של מניות

הבכורה שניתנו למשקיעים בסבב גיוס זה (כך שהיתרה הינה הערך ששולם עבור המניות

הרגילות) ואת היתרה יש לחלק בשיעור המניות שהונפקו למשקיעים בסבב הגיוס הנ"ל,

מתוך כלל מניות החברה. בכדי לקבל את שווי חברת הסטארט-אפ יש להוסיף שוויין ההוגן של

זכויות היתר. השווי של חברת הסטארט-אפ מחושב בשיטה זו באמצעות מודל מרטון איטרטיבי (כפי שיפורט בהמשך) תוך השפעה

הדדית בין שווי החברה ושווי זכויות היתר עד לקבלת שווי יחיד שבו שווי החברה ושווי זכויות

היתר מתכנסים. במודל האיטרטיבי, יש להוסיף לשווי החברה את סך מחירי המימוש של אופציות

ה- ESOP (כפי שיוסבר בהמשך) ואת סך שווי

הזכויות העודפות.

מודל מרטון

הינו מודל מימוני מקובל, כאשר הלוגיקה העומדת בבסיסו הינה DCF בתנאי רציפות המאפשרת להשתמש בטיעון של .B&S

כלומר, ניתן לראות במניית הבכורה אופציה אירופאית הנכתבת ע"י בעלי החוב. ערך ההמרה

של האופציה הינו ערך הפדיון של החוב. ביום הפדיון, בידי בעלי המניות אופציה להמיר את

החברה בתמורה לתשלום החוב. במידה וערך הנכסים נמוך מגובה ההחזר, יעדיפו בעלי המניות

להשאיר את החברה בידי בעלי החוב ללא כל חבות אישית מצידם. במידה וערך החברה גבוה מערך

החוב יעדיפו בעלי המניות לפרוע את החוב. למעשה מודל מרטון רואה במניית הבכורה ובמניה הרגילה מעין אופציית

Call על שווי חברת הסטארט-אפ, כאשר "מחיר המימוש"

הינו גובה הסכום שבעלי מניות הבכורה אמורים לקבל לפי ה- Liquidation

preference.

כאמור,

בראייה כלכלית מימונית, ניתן לראות במניות החברה כזכויות חוזיות המשקפות הלכה

למעשה אופציות רכש (Call)

לחברה, בעלות תנאים שונים, שהרי זכויותיהן של המניות הינן זכויות בעלות שווי שיורי

(Residual Value). מודל

מרטון שייך לקבוצת טכניקות הערכת שווי באמצעות תמחור זכויות מותנות (Contingent Claims Valuation Methodologies) מועדף

לרוב במצבים הכוללים מבנה הון מורכב, כגון ריבוי שכבות של מניות מועדפות (Preferred Stocks, מניות בכורה) ובתחזיות עסקיות בעלות שונות

גבוהה. עיקר תיעדוף המודל מקורו בשימוש מצומצם בהנחות עתידיות ובחישוב ה- Implied Value של שווי מכשירי ההון השונים של החברה, כפי

שנגזר ומתגלה ממחיר מניות הבכורה, כפי שגויסו בפועל.

על בסיס גזירת ה- Implied Value ובחינת הקשר הרפטטיבי המשתמע בינו ובין מאפיינים פיננסיים, תפעוליים ואחרים של החברה, ניתן לגבש שווי אינדיקטיבי מקורב יציב אף לתקופות ביניים שבין סבב גיוס אחד למשנהו. במסגרת מודל מרטון, שוויו של נכס הבסיס של אופציות הרכש המשתמעות מהזכויות ההוניות השיוריות הגלומות בהון החברה, כפי שגויסו במסגרת סבב הגיוס והינו שווי סך הונה העצמי של החברה בטרם חלוקתו היחסית בין שכבות בעלי זכויות ההון השונים, בעוד שמחיר המימוש מבוסס על הסדר קדימויות הנזילות היחסיות- Liquidation Preference בהתאם למועדי הנזילות השונים של שכבות המניות המועדפות.

על פי מודל מרטון’ פוזיציית מכשיר הון, אשר אינו משתתף בעת Liquidation לפי חלקו היחסי, זהה לרכישת אופציית Call עם מחיר מימוש בהתאם ל-LP הנגזר ממכשירי ההון העדיפים על פניו, ומכירת אופציית Call עם מחיר מימוש בהתאם ל-LP הנגזר ממכשירי ההון אלו וממכשיר ההון האמור. פוזיציית מכשיר הון, אשר משתתף בעת Liquidation לפי חלקו היחסי, כוללת בנוסף אופציית Call עם מחיר מימוש יחסי בהתאמה ל- LP הנגזר מיתר מכשירי ההון העדיפים בחברה.

דוגמא מס' 1 להערכת

שווי חברת סטארט-אפ בשיטת סבב הגיוס האחרון

בסוף חודש

מרץ 2019 השלימה חברת XXX סבב גיוס בסכום של 3.1 מיליון דולר מבעלי מניות קיימים וחדשים. במסגרת הגיוס

המירה חברת חממה הלוואות המירות בסך של כ- 225 אלף דולר (כולל הריבית שנצברה בשיעור

של 8% לשנה). בתמורה, הוקצו לחברת החממה 4,067 מניות בכורה מסוג B של חברת XXX.

להלן טבלת ה- Cap Table של חברת XXX ליום 31 במרץ 2019:

הרכב המניות וכתבי האופציה השונים בחברת XXX ליום 31 במרץ 2019 הינו:

בעלי מניות

הבכורה מסוג A של החברה השקיעו סך של כ- 793,247 דולר בחברה בדצמבר 2015. בעת Liquidation, בעלי מניות בכורה אלו יקבלו את ה- Liquidation Preference (להלן "LP") בגינן, העומד על סך השקעתם בחברה בתוספת

בתוספת ריבית שנתית בשיעור של 8% שתיצבר ממועד ההשקעה עד למועד ה- Liquidation.

בעלי מניות

הבכורה מסוג B של החברה השקיעו סך של כ- 3,079,140 דולר בחברה במרץ 2019. בעת Liquidation, בעלי מניות בכורה אלו יקבלו את ה- LP בגינן, העומד על סך השקעתם בחברה

בתוספת בתוספת ריבית שנתית בשיעור של 8% שתיצבר ממועד ההשקעה עד למועד ה- Liquidation.

סדרי

הנשייה והפירעון (LP- Liquidation

Preference) של חברת XXX הינם:

מניות

בכורה מסוג B

מניות

בכורה מסוג A

מניות

רגילות

החברה

העניקה 10,632 כתבי אופציות למניות רגילות לעובדיה בתוכנית ESOP. בחישובינו הנחנו שרק 5,316 מכתבי האופציות לעובדים

ישתתפו באירוע ה- Liquidation.

שווי

חברת XXX

נאמד באמצעות מודל מרטון איטרטיבי בהתבסס על סך של 1,000,000 דולר שהתקבלו ממשקיע חדש עבור 13,605 מניות בכורה

מסוג B. (27.8%

ממניות בכורה מסוג B ו- 18.07% מסך המניות בדילול מלא).

להלן הפרמטרים ששימשו במודל מרטון האיטרטיבי:

להלן המשוואה אשר ממנה נגזר שווי חברת XXX:

שווי חברת XXX המשתמע ממודל מרטון האיטרטיבי, באופן אשר משקף את תוצאות סבב הגיוס האחרון של מניות בכורה מסוג B מסתכם ב- 4,695,361 דולר.

דוגמא מס' 2 להערכת

שווי חברת סטארט-אפ בשיטת סבב הגיוס האחרון

בסוף חודש מרץ 2019, גובש הסכם עקרונות בין חברת YYY לקבוצת משקיעים חדשים בהובלת קרן הון סיכון מסוימת בדבר השקעה של 6 מיליון דולר

בתמורה להנפקת 1,219,273 מניות בכורה מסוג B. בנוסף,

בעלי מניות קיימים בחברה המירו הלוואת גישור בסך 2 מיליון דולר למניות בכורה מסוג B בהנחה

של 25% ממחיר ההנפקה המקורי. קרן ההון סיכון המירה הלוואה המירה בסך 250,000דולר ל- 67,729 מניות בכורה מסוג B.

להלן טבלת ה- Cap Table של חברת YYY ליום 31 במרץ 2019:

הרכב המניות וכתבי האופציה השונים בחברת YYY ליום 31 במרץ 2019 הינו:

בעלי מניות

הבכורה מסוג A1 של החברה השקיעו סך של כ- 583,440 דולר בחברה בדצמבר 2016. בעת Liquidation, בעלי מניות בכורה אלו יקבלו את ה- LP בגינן, העומד על סך השקעתם בחברה.

בעלי מניות

הבכורה מסוג A2 של החברה השקיעו סך של כ- 3,305,260 דולר בחברה בספטמבר 2017. בעת Liquidation, בעלי מניות בכורה אלו יקבלו את ה- LP בגינן, העומד על סך השקעתם בחברה.

בעלי מניות

הבכורה מסוג B של החברה השקיעו סך של כ- 8,666,346 דולר בחברה במרץ 2019. בעת Liquidation, בעלי מניות בכורה אלו יקבלו את ה- LP בגינן, העומד על סך השקעתם בחברה.

סדרי

הנשייה והפירעון (LP- Liquidation

Preference) של חברת YYY הינם:

מניות

בכורה מסוג B,

מניות בכורה מסוג A2

ומניות בכורה מסוג A1

מניות

רגילות

החברה

העניקה 1,130,622 כתבי אופציות למניות רגילות לעובדיה בתוכנית ESOP. בחישובינו הנחנו שרק 565,311 מכתבי האופציות

לעובדים ישתתפו באירוע ה- Liquidation.

שווי

חברת YYY

נאמד באמצעות מודל מרטון איטרטיבי בהתבסס על סך של 6,000,000 דולר שהתקבלו ממשקיע חדש בתמורה למניות בכורה מסוג

B. (47.8%

מסך הזכויות של כלל מניות הבכורה ו- 27.7% מסך המניות בדילול מלא)

להלן הפרמטרים ששימשו במודל מרטון האיטרטיבי:

להלן המשוואה אשר ממנה נגזר שווי חברת YYY:

שווי חברת YYY המשתמע ממודל מרטון האיטרטיבי, באופן אשר משקף את תוצאות סבב הגיוס האחרון של מניות בכורה מסוג B מסתכם ב- 16,273,116 דולר.

דוגמא מס' 3 להערכת

שווי חברת סטארט-אפ בשיטת סבב הגיוס האחרון

בסוף חודש מרץ 2019, גובש מסמך עקרונות בין חברת ZZZ לבין קרן הון סיכון מסוימת לפיו יגויס לחברת ZZZ סך של

כ- 3 מיליון דולר בתמורה להנפקת 32,026,302 מניות בכורה מסוג B1 (המהוות

57.09% מכלל מניות חברת ZZZ).

להלן טבלת ה- Cap Table של חברת ZZZ ליום 31 במרץ 2019:

הרכב המניות וכתבי האופציה השונים בחברת ZZZ ליום 31 במרץ 2019 הינו:

בעלי מניות

הבכורה מסוג A של החברה השקיעו סך של כ- 899,948 דולר בחברה באפריל 2017. בעת Liquidation, בעלי מניות בכורה אלו יקבלו את ה- LP בגינן, העומד על סך השקעתם בחברה.

בעלי מניות

הבכורה מסוג B של החברה השקיעו סך של כ- 300,000 דולר בחברה בנובמבר 2018. בעת Liquidation, בעלי מניות בכורה אלו יקבלו את ה- LP בגינן, העומד על סך השקעתם בחברה

בתוספת בתוספת ריבית שנתית בשיעור של 8% שתיצבר ממועד ההשקעה עד למועד ה- Liquidation.

בעלי מניות

הבכורה מסוג B1 של החברה השקיעו סך של כ- 3,004,987 דולר בחברה במרץ 2019. בעת Liquidation, בעלי מניות בכורה אלו יקבלו את ה- LP בגינן, העומד על סך השקעתם בחברה

בתוספת בתוספת ריבית שנתית בשיעור של 8% שתיצבר ממועד ההשקעה עד למועד ה- Liquidation.

סדרי

הנשייה והפירעון (LP- Liquidation

Preference) של חברת ZZZ הינם:

מניות

בכורה מסוג B1

מניות

בכורה מסוג B

מניות

בכורה מסוג A

מניות

רגילות

החברה

העניקה 19,509,525 כתבי אופציות למניות רגילות לעובדיה בתוכנית ESOP. בחישובינו הנחנו שרק 9,754,762 מכתבי האופציות

לעובדים ישתתפו באירוע ה- Liquidation.

לחברה

ישנם 10,929,308 כתבי אופציה מסוג Warrants

למניות בכורה מסוג B1.

בחישובינו הנחנו כי האופציות ה- Warrants, אשר

הוקצו במסגרת סבבי הגיוס, לא ישתתפו בחלוקת "הזכויות העודפות" בעת אירוע

ה- Liquidation אך ישתתפו בחלוקת יתר התמורה

(התמורה בניכוי הזכויות העודפות).

שווי

חברת ZZZ

נאמד באמצעות מודל מרטון איטרטיבי בהתבסס על סך של 3,005,000

דולר שהתקבלו ממשקיע חדש עבור 32,026,208 מניות בכורה מסוג B1. (57.09% מסך המניות בדילול מלא)

להלן הפרמטרים ששימשו במודל מרטון האיטרטיבי:

להלן המשוואה אשר ממנה נגזר שווי חברת ZZZ:

שווי חברת ZZZ המשתמע ממודל מרטון האיטרטיבי, באופן אשר משקף את תוצאות סבב הגיוס האחרון של מניות בכורה מסוג B1 מסתכם ב- 4,183,310 דולר.

לסיכום

במאמר

זה הצגנו את שיטת סבב הגיוס האחרון. שווי חברת הסטארט-אפ בשיטה זו מתבסס על המחיר בפועל

של עסקאות דומות שבוצעו במניות החברה, בין קונה מרצון ומוכר מרצון ובסמיכות למועד הערכת השווי. במידה שנערך סבב

גיוס בסמיכות למועד השווי, או במידה שבוצעה עסקת רכישה (בין קונה מרצון ומוכר מרצון),

שווי העסקה מספק אינדיקציה חזקה לגבי שוויה. שווי חברת הסטארט-אפ בשיטה זאת מחושב באמצעות שימוש במודל מתמטי העושה שימוש מרבי בנתוני השוק (Market Input) ומבוססת מעט ככל שניתן על נתונים ספציפיים לישות. מודל מרטון האיטרטיבי הינה השיטה המועדפת ביותר כאשר מתקיימים שלושה תנאים במצטבר:

סבב הגיוס

האחרון התרחש במהלך ששת החודשים שקדמו למועד הערכת השווי, ובלבד שבתקופת הביניים (קרי,

התקופה שבין סבב הגיוס האחרון ומועד הערכת השווי) לא ארע אירוע משמעותי, המוגדר כאירוע

חריג במהלך העסקים הרגיל של החברה.

בסבב הגיוס

האחרון הונפקו מניות מסוג כלשהו ונקבע מחיר סופי למניות אלה (רגילות או בכורה).

כתוצאה

מסבב הגיוס האחרון הצטרפו לרשימת בעלי המניות של החברה בעלי מניות חדשים (עסקה בין

קונה מרצון למוכר רצון).

מודל מרטון

האיטרטיבי נחשב למדויק יותר ממודלים מקובלים אחרים, היות שהוא מבוסס בעיקר על חישובים

אריתמטים וממעט בהנחות ואומדנים. ההשקעה במניות בכורה דומה במהותה, (בעיקר באירוע Liquidation), להשקעה באופציות Call, כאשר נכס הבסיס הינו שווי חברת הסטארט-אפ.

המשך במאמר הבא…

*למען גילוי נאות הכותבים הינם מעריכי שווי מוסמכים המספקים שירותי הערכות שווי וייעוץ כלכלי של תאגידים, ונכסים בלתי מוחשיים ומכשירים פיננסים מורכבים, לצרכי עסקאות ודוחות כספיים וחברי הנהלת לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל Israel Association of Valuators and Financial Actuaries. הערכות השווי של חברות הסטארט-אפ שמבצעים הכותבים משמשים בין היתר למטרות כגון: אמידת השווי ההוגן או שווי השימוש של החזקות של תאגיד מדווח בחברות הסטארט-אפ, לחילופין בפעילות הסטארט-אפ או בנכסים בלתי מוחשיים הקשורים לפעילות הסטארט-אפ לצורך הכנת הדוחות הכספיים; אמידת התחייבות בדוחות הכספיים שערכן נגזר או קשור לפעילות הסטארט-אפ, כגון התחייבויות למדען ראשי; קביעת התמורה או בדיקת סבירותה בעת אישור עסקה להכנסת פעילות הסטארט-אפ לתוך תאגיד מדווח; וקביעת השווי ההוגן של תשלום מבוסס מניות

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

בפרטי השכלה:

בעלים של פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (.F.IL.A.V.F.A) ומשמש כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך כמומחה לניהול סיכונים (CRM- Certified Risk Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך כמנהל סיכונים פיננסיים (FRM- Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון

מקצועי:

בעשור האחרון, מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר של מיליארדי דולרים ארה"ב.

מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ– מר דוד בכר, CFV, CFP, CLU

פרטי השכלה:

מנכ"ל

אומדנות חשבונאים ויועצים (1969) בע"מ מוסמך כמעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מטעם

לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ומשמש כאחראי תחום תכנון פיננסי

בלשכה. מתכנן פיננסי

מוסמך (CFP)

על-ידי מועצת התקנים לתכנון פיננסי (FPSB), שמאי רכוש מוסמך ושמאי חקלאות מוסמך מטעם איגוד

שמאי הביטוח בישראל. בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיון סוכן

ביטוח פנסיוני מטעם משרד האוצר. בוגר לימודי תעודה בקריאת דו"חות כספיים והערכת

שווי חברות, דיני ביטוח, נזיקין ומיסים, חשבים ומנהלי כספים, דירקטורים ונושאי משרה

בכירים בתאגידים ומשפט עסקי למנהלים מטעם אוניברסיטת תל-אביב; בוגר לימודי תעודה בסוגיות

ביטוח נזיקין מטעם אוניברסיטת בר-אילן; בוגר לימודי

תעודה במשפט כלכלי בהיבטים פליליים ואזרחים, מטעם המכון להשתלמות של לשכת עורכי הדין

בישראל; ובוגר לימודי תעודה בביקורת חשבונות מתקדמת מטעם המכון להשתלמות של לשכת רואי

החשבון בישראל.

פרטי ניסיון

מקצועי:

במהלך ארבעת העשורים האחרונים, מר בכר, היה מעורב באופן פעיל בביצוע מאות הערכות שווי וחוות דעת מומחה כלכליות לבתי משפט, בין המסתייעים: מבוטחים, מבטחים (כולל "Lloyd's"), שמאים, חברת חשמל לישראל, צה"ל, פרקליטות המדינה, מס רכוש וקרן פיצויים. בעברו שימש מר בכר כיו"ר וועדת הביקורת של לשכת סוכני ביטוח בישראל.

ד"ר עדנה פשר מראיינת עבור סטטוס את עמוס רובין המומחה המוביל בנושאי שיכון ודיור המציע כבר שנים רבות פתרון מקורי וישים להפליא לבעיית הדירה הראשונה של הזוגות הצעירים (First Time Buyers). כדאי לצפות עד הסוף ולהשתכנע, ואולי גם להשפיע…

גישת Venture Capital משמשת לחישוב שווייה של חברת

סטארט-אפ כאשר לא ניתן לעשות שימוש בשיטת סבב הגיוס. למרבית חברות הסטארט-אפ

בתחילת דרכן אין מכירות ולכן הרווח התפעולי לפני פחת והפחתות (ה- EBITDA) שלהן הוא שלילי, מה שלא מאפשר לעשות שימוש

לא בשיטת ה- DCF ולא

בשיטת מכפיל ה- EBITDA.

במקרה שכזה, מקובל לעשות שימוש בגישת Venture

Capital.

גישת Venture Capital הינה למעשה גישת מכפיל

ההכנסות החזוי. בבואן של קרנות הון סיכון לתמחר חברות סטארט-אפ באמצעות גישת Venture Capital הן אינן עושות שימוש בפרמטרים

החשבונאיים הנוכחיים של החברות הללו מאחר ופעם אחת הן טוענות שכאשר משקיע היפותטי

קונה נכס או כשמישהו מוכר נכס הם עושים את זה על סמך העתיד ולא על סמך העבר (זוהי

למעשה ההצדקה שלהן למקרה שבו לחברה המוערכת אין בכלל מכירות או לחילופין שרמת

המכירות שלה איננה נורמטיבית מייצגת) ופעם שניה מאחר והרווח התפעולי לפני פחת

והפחתות (EBITDA) של

חברה שאין לה בכלל מכירות או שהמכירות שלה שוליות הינו שלילי בהגדרה.

הערכת שוויה של חברת סטארט-אפ באמצעות גישת Venture Capital כוללת את השלבים הבאים:

קביעת

שנת המכירות המייצגות, אשר הינה השנה שבה לדעתה של חברת הסטארט-אפ היא תסיים שנה

שלמה של מכירות נורמטיביות מייצגות של המוצר שאותו היא מפתחת.

קביעת סך

מכירות מייצגות חזויות, כלומר, רמת המכירות השנתיות המייצגות הנורמטיביות החזויות

בשנת המכירות המייצגות.

מציאת מכפיל

המכירות הראוי, אשר הינו היחס שבין שווי הפעילות (EV, סך הצברם של שווי השוק של ההון העצמי והחוב

הפיננסי, נטו) לבין סך המכירות, המשתקף משוויין של חברות ציבוריות אשר הינן ברות-השוואה

לחברת הסטארט-אפ המוערכת

הפעלת

מכפיל המכירות הראוי על סך סך מכירות מייצגות חזויות, לשם קבלת שווי הפעילות

העתידי של חברת הסטארט-אפ המוערכת.

חישוב שווי

החברה העתידי על ידי הוספה של נכסים פיננסיים (יתרות מזומנים ושווי מזומנים והשקעות

פיננסיות נזילות) והפחתה של חוב פיננסי ברוטו (יתרות חוב לתאגידים בנקאיים

ולמוסדות פיננסיים. הערה: אין לראות בהלוואות בעלים כחוב פיננסי אלא כחלק מההון

העצמי של החברה לשווי הפעילות העתידי של חברת הסטארט-אפ המוערכת).

היוון שווי

החברה העתידי למונחי ערך נוכחי באמצעות שיעור היוון המתאים לשלב ההתפתחותי שבו מצויה

כיום החברה.

השלבים ההתפתחותיים של

חברת סטארט-אפ

במדריך

לאנשי השטח (Practice Aid) שפרסמה

לשכת רואי חשבון האמריקאית ("AICPA

Practice Aid – "Valuation of Privately-Held-Company Equity Securities

Issued as Compensation) מצוין כי בכדי לבצע הערכת שווי לחברת סטארט-אפ בגישת Venture Capital, על מעריך השווי לקבוע תחילה באיזה שלב התפתחותי מצויה החברה המוערכת ואלה אבני דרך

הושגו על-ידה.

הרציונל

המנחה הוא כי לרוב הגעה של חברת סטארט-אפ לאבן הדרך אמורה להפחית אי-הוודאות לגבי

התממשות התוכנית העסקית שלה.

כתוצאה מכך, המשקיעים רואים את ההשקעה כמסוכנת פחות ושיעור התשואה אותו הם ידרשו

על השקעתם בחברה יורד בהתאם. יחד עם זאת, השלב ההתפתחותי חשוב לא רק להבנת רמת

הסיכון הגלומה בהשקעה בחברת סטארט-אפ אלא גם לצורך בחירת הגישה המתאימה לביצוע

הערכת השווי. המדריך מציין שישה שלבים

בהתפתחות החברה, כדלקמן:

שלב 1-

לחברה

אין מכירות, קיימים מעט נתוני עבר לגבי הוצאות החברה ולא ניתן להעריך את מרכיבי ההוצאות

העתידיות. הצוות הניהולי קיים רק בחלקו. לצוות יש רעיון, תוכנית וייתכן אף שקיים

פיתוח התחלתי של המוצר. לרוב, הון ראשוני מוזרם לחברה על-ידי הנפקת מניות רגילות או מניות בכורה לחברים ומשפחה, ל"אנג'לים" (משקיעים פרטיים אמידים

בעל הון עצמי, המעניקים מימון לחברות סטארט-אפ המצויות בשלביהן הראשונים המכונים Pre-Seed ו-Seed בתמורה לאחוזים מהחברה והשתתפות ברווחים העתידיים הצפויים) או לקרנות הון-סיכון המתמקדות במיזמים בשלב ההתחלתי;

הערה אינפורמטיבית: אנג'לים משקיעים לא רק כפרטים, אלא לעיתים גם כחלק מקבוצות, על

מנת להפחית את הסיכון שלוקח כל אחד מהם. בניגוד לקרנות הון סיכון, שנכנסות להשקעה בשלבים

מאוחרים יותר של חיי החברות, האנג'לים משקיעים מכספם הפרטי ולא מכסף המגויס מהציבור

או מקרנות השקעה שונות. מניסיוננו, האנג'לים ממלאים את החסר בשלבי הגיוס הראשוני, בין

שלב ה-Pre-Seed, המכונה

לעיתים בהומור בשם FFF (Friends, Family and Fools), כלומר השלב שבו המשקיעים היחידים הם החברים

של היזם, משפחתו ו'משקיעים טיפשים', לבין השלב שבו נכנסות לתמונה קרנות הון הסיכון,

המשקיעות לרוב רק סכומים הגדולים מ- 2 מיליון דולר. שלב זה כרוך בסיכון רב מבחינת המשקיעים

ולכן האנג'לים יבקשו לרוב אחוזים ניכרים מהחברה בתמורה להשקעתם, שלרוב מונה כמה מאות

אלפי דולרים, בהתאם לאופי החברה (בארצות הברית עומד ממוצע ההשקעה של אנג'לים בחברות

סטארט-אפ על כ- 450 אלף דולר). נציין כי לעיתים האנג'לים ממשיכים להשקיע בחברות גם

לאחר שאלו מקבלות כבר השקעות המשך מקרנות הון הסיכון.

שלב 2-

גם בשלב זה לחברה עדיין אין מכירות,

אך קיימים נתונים רבים יותר באשר להוצאות החברה, בשל נתונים מהעבר ומכיוון שהמוצר נמצא בתהליך פיתוח והאתגרים העסקיים ברורים. לרוב, בשלב זה מבוצע סיבוב גיוס שני או שלישי של הזרמת הון לחברה על-ידי

הנפקת מניות בכורה לקרנות הון סיכון

המספקות גם שירותי ניהול לחברה;

שלב 3-

החברה ביצעה התקדמות משמעותית בפיתוח המוצר, עמדה באבני דרך מהותיים (לדוגמא: גיבוש צוות ניהול) והפיתוח קרוב לסיומו (לדוגמא: המוצר נמצא בשלב ה- Alpha או ה- Beta). בשלב זה, בדרך כלל, עדיין אין מכירות.

קרנות הון סיכון ושותפים אסטרטגיים מזרימים הון לחברה בתמורה למניות בכורה;

שלב 4-

החברה עומדת באבני דרך מהותיים נוספים (לדוגמא: הזמנות ראשונות מלקוחות, משלוח סחורה ללקוחות וכו') ישנן מכירות אך קיים הפסד תפעולי.

בשלב זה מוזרמות הלוואות "שכבת-ביניים" (Mezzanine) לחברה;

שלב 5-

החברה מוכרת והושגו יעדים כגון רווחיות תפעולית או תזרים מזומנים מאוזן או חיובי.

בשלב זה ייתכן שהחברה תונפק בבורסה, תימכר או תמוזג

(אירועים אלה יביאו לרוב להמרת מניות הבכורה למניות רגילות). בשלב זה סוג ההון המונפק על-ידי החברה הינו מניות

רגילות;

שלב 6-

בשלב

זה לחברה עבר של רווחיות תפעולית או תזרים מזומנים חיובי. הנפקה לראשונה לציבור עשויה להתרחש בשלב

זה.

השלב ההתפתחותי

בו נמצאת חברת סטארט-אפ משפיע על החלטת מעריך השווי לגבי שיעור ההיוון בו יש להשתמש

במסגרת השימוש בגישת Venture

Capital.

שיעורי תשואה של קרנות

הון סיכון

המדריך לאנשי השטח (Practice Aid) שפרסמה לשכת רואי חשבון האמריקאית ("AICPA Practice Aid – "Valuation of Privately-Held-Company Equity Securities Issued as Compensation) מציג טבלה עם ממצאיהם של שלושה מחקרים אמפיריים בדבר התשואה הנדרשת על ידי קרנות הון סיכון בגין השקעותיהן בחברות סטארט-אפ המצויות בשלבי התפתחות שונים. כך לדוגמא, שיעור התשואה הנדרש על ידי קרנות הון סיכון בגין השקעה סטארט-אפ המצויות בשלב ה- seed נע בין 50% ל- 70%.

דיסקאונט בגין היעדר

סחירות

על פי רוב, לקרנות הון סיכון יש יותר שליטה ואולי אף סחירות רבה יותר מאשר לרוב המשקיעים האחרים בחברת סטארט-אפ. לפיכך, בבואו של מעריך השווי להעריך את שווי אחזקותיהם של משקיעים אחרים בחברת סטארט-אפ (קרי, את שווי מניותיהם) באמצעות גישת ה- Venture Capital, עליו לנכות רק דיסקאונט בגין היעדר סחירות (DLOM- Discount for Lack of Marketability) אשר תקף ורלוונטי לאחזקת בחברה פרטית בכלל ובחברת סטארט-אפ בפרט. נשאלת השאלה, מדוע אין להפחית גם דיסקאונט בגין אחזקת מיעוט (Minority Interest Discount)? והתשובה היא שמאחר ומכפיל המכירות הראוי מחושב מתוך נתוני חברות ציבוריות הנסחרות בבורסה, הרי הוא משקף שווי מיעוט. על כן אין להפחית משווי המניה דיסקאונט בגין אחזקת מיעוט. במילים אחרות, משקיע פיננסי (arm’s length investor) שעושה שימוש בגישת Venture Capital ידרוש בגין אחזקת מיעוט בחברה סטארט-אפ שיעור תשואה כולל הגבוה יותר מזה שתדרוש קרן הון סיכון על פי טבלת שיעורי התשואה לעיל. באומרנו שיעור תשואה כולל אנו מכוונים לשיעור התשואה הנגזר מטבלת שיעורי התשואה בתוספת דיסקאונט בגין היעדר סחירות שאותם הוא יפעיל על מחיר מניית החברה (ולא על שווי החברה) ועל ידי שיקלול דיסקאונט זה יתקבל שיעור תשואה הגבוה יותר מזה שמופיע בטבלה לעיל.

דוגמא מס' 1 להערכת

שווי חברת סטארט-אפ בגישת Venture Capital

חברת XXX הינה חברת סטארט-אפ אמריקאית המפתחת

ציוד רפואי. הבה ונאמוד שווייה של חברת XXX ליום 31 במרץ 2019 באמצעות גישת

Venture Capital תחת מתודת "What if",

לאמור- במטרה להשיב על השאלה מהו שווי החברה, בהינתן השנה הראשונה שבה יהיו לחברה

מכירות מייצגות וסך מכירות מייצגות חזויות לאותה שנה שהתקבלו מהנהלת חברת XXX.

שווי

חברת XXX

חושב בהסתמך על תחזית הכנסותיה לשנת 2023 במכפיל המכירות האופייני לחברות המסווגות

בענף ה- Healthcare Products,

תוך התחשבות בנכסים הפיננסיים, נטו שלה. תחזית המכירות של חברת XXX הוונה באמצעות שיעור ההיוון הראוי לשלב

ההתפתחותי שבו מצויה החברה.

להלן

הנחות העבודה שלנו:

שנת מכירות

מייצגות – במסגרת חישובינו, תחת מתודת "What If", הונח כי שנת המכירות המייצגות של חברת

XXX הינה שנת 2023, בהתאם למצגי

הנהלת חברת XXX

המסתמכת בין היתר על תוכנית עסקית של כלכלן חיצוני. כאמור, לא בחנו שנה זה, אשר

הינה מצג הנהלה אקסוגני לחישובנו ולפיכך, איננו מחווים כל דעה לגביה.

מכירות

מייצגות חזויות – במסגרת חישובינו, תחת מתודת "What if", הונחה תחזית מכירות מייצגות חזויות לשנת 2023, בהתאם

למצגי הנהלת חברת XXX

המסתמכת בין היתר על תוכנית עסקית של כלכלן חיצוני. כאמור, לא בחנו תחזית מכירות זו,

אשר הינה מצג הנהלה אקסוגני לחישובנו ולפיכך, איננו מחווים כל דעה לגביה.

מכפיל

המכירות הראוי – את האומדן האמפירי לפרמטר זה לקחנו מתוך מחקר

בדבר מכפילי המכירות של המלומד Aswath

Damodaran בעבור ענף ה- Healthcare Products לשנת 2018, אשר נאמד ב- 5.00 נכון למועד

הערכת השווי.

שיעור

ההיוון – הואיל וחברת XXX קיימת פחות משנה והיא כיום מנסה לגייס כסף

לטובת פיתוח המוצר שלה, מימון בדיקות אב-טיפוס וסקר שוק, הרי שלהערכתנו השלב

ההתפתחותי בו מצויה חברת XXX הינו שלב ה- seed. כאומדן

האמפירי לפרמטר זה לקחנו את הגבול התחתון של שלושת המחקרים האמפיריים, בדבר שיעורי

התשואה הנדרשים על ידי קרנות הון סיכון בהשקעות בחברות סטארט-אפ, המוזכרים בפרסום

של כוח המשימה של ה- American

Institute of Certified Public Accountants עבור חברות המצויות בשלב ה- Seed, אשר נאמד ב- 50%.

נכסים

פיננסיים, נטו– יתרת הנכסים הפיננסיים, נטו של חברת XXX מורכבת מיתרות מזומן, שווי מזומן והשקעות נזילות בסך 16 אלפי דולר.

להלן התחשיב שביצענו:

להערכתנו,

שווי חברת XXX

ליום 31 במרץ 2019, בכפוף לסייגים לעיל, בגישת Venture Capital, נאמד ב- 27,980 אלפי דולר ארה"ב.

בהינתן

שהון המניות של החברה מורכב אך ורק מ- 3,236,823 מניות רגילות ובהינתן שיעור דיסקאונט

בגין היעדר סחירות (DLOM) של

25%, הרי ששווי מניה רגילה של החברה איננו 8.644 דולר ארה"ב למניה, אלא 6.483

דולר ארה"ב למניה.

להלן התחשיב שביצענו:

להערכתנו,

שווי מניה רגילה של חברת XXX

ליום 31 במרץ 2019, בכפוף לסייגים לעיל, נאמד ב- 6.483 דולר ארה"ב למניה.

סיכום גישת Venture Capital

גישת Venture Capital אמנם הינה גישת הערכת שווי

תקפה, אך היא עדיין הרבה פחות מדויקת מבחינה אנליטית מאשר גישת First Chicago. דא עקא, גישת Venture Capital משמשת את קרנות ההון סיכון והיא כשיטת הערכת

שווי "מהירה ומלוכלכת" (quick-and-dirty), מחד

גיסא, וכגישה אלטרנטיבית שימושית, מאידך גיסא.

לסיכום

גישת Venture Capital

ישימה לשם קבלת אומדן אינדיקטיבי לשווי חברות סטארט-אפ, אך אינה מהווה שיטת אמידה מדויקת.

יתרונה העיקרי של הגישה הינו פשטותה ומהירותה ביחס לגישות אחרות. חסרונה העיקרי של

הגישה הינו היעדר התחשבות אפשרית בגורמים רבים נוספים העשויים להשפיע על אומדן השווי

המסוים של חברת הסטארט-אפ המוערכת, בשונה מפעילויות אחרות מתחום דומה, לרבות שווקי

יעד שונים, שיעור צמיחה, שינוי בתמהילי ההכנסות, ההוצאות או מבני הון שונים.

דוגמא מס' 2 להערכת

שווי חברת סטארט-אפ בגישת Venture Capital

חברת YYY הינה חברת סטארט-אפ אמריקאית שפועלת בתחום

הבניה. הבה ונאמוד שווייה של חברת YYY

ליום 31 במרץ 2019 באמצעות גישת Venture

Capital תחת מתודת "What if",

לאמור- במטרה להשיב על השאלה מהו שווי החברה, בהינתן השנה הראשונה שבה יהיו לחברה

מכירות מייצגות וסך מכירות מייצגות חזויות לאותה שנה שהתקבלו מהנהלת חברת YYY.

שווי

חברת YYY

חושב בהסתמך על תחזית הכנסותיה לשנת 2023 במכפיל המכירות האופייני לחברות המסווגות

בענף ה- Engineering/Construction,

תוך התחשבות בנכסים הפיננסיים, נטו שלה. תחזית המכירות של חברת YYY הוונה באמצעות שיעור ההיוון הראוי לשלב

ההתפתחותי שבו מצויה החברה.

להלן

הנחות העבודה שלנו:

שנת

מכירות מייצגות – שנת המכירות המייצגות של חברת YYY נאמדה על ידינו כשנת 2023,

בהתאמה עם הערכותיה של הנהלת חברת YYY.

מכירות

מייצגות חזויות – חישובנו בוצע תחת הנחות מסוימות ומצגי הנהלה,

אשר לא נאמדו ולא נבדקו על ידינו. לפיכך, איננו מחווים כל דעה בנוגע למצגים אלה,

לרבות שנת המכירות המייצגות ותחזית המכירות המייצגות החזויות לשנה זו. בהתאמה, יש

לראות בחישובנו ניתוח תרחישי (Scenario

based Valuation) לאמור- "תחת הנחה כי שנת המכירות המייצגות

הינה X

ותחזית המכירות המייצגות החזויות לשנה זו הינה Y, מהו שווי החברה המוערכת?".

מכפיל

המכירות הראוי – את האומדן האמפירי לפרמטר זה לקחנו מתוך מחקר

בדבר מכפילי המכירות של המלומד Aswath

Damodaran בעבור ענף ה- Engineering/Construction לשנת 2018, אשר נאמד ב- 0.58

נכון למועד הערכת השווי.

שיעור

ההיוון – הואיל וחברת YYY מפתחת אב טיפוס אשר מתברר

כמעשי (יישומי ובר-קיימא) שהסיכון הטכנולוגי שלו הינו נמוך אך הסיכון המסחרי שלו

הינו מהותי ומשמעותי, הרי שלהערכתנו השלב ההתפתחותי בו מצויה חברת YYY הינו שלב ה- early development. כאומדן האמפירי לפרמטר זה לקחנו את הגבול

התחתון של שלושת המחקרים האמפיריים, בדבר שיעורי התשואה הנדרשים על ידי קרנות הון

סיכון בהשקעות בחברות סטארט-אפ, המוזכרים בפרסום של כוח המשימה של ה- American

Institute of Certified Public Accountants עבור חברות המצויות בשלב ה- early development, אשר נאמד ב- 40%.

נכסים

פיננסיים, נטו– יתרת הנכסים הפיננסיים, נטו של חברת YYY מורכבת מיתרות מזומן, שווי מזומן והשקעות נזילות בסך 69 אלפי דולר בניכוי יתרות

חוב לתאגידים בנקאיים בסך 22 אלפי דולר. לפיכך, יתרת הנכסים הפיננסיים, נטו של

חברת YYY

נאמדה על ידינו ב- 47 אלפי דולר נכון למועד הערכת השווי

להלן התחשיב שביצענו:

להערכתנו,

שווי חברת YYY

ליום 31 במרץ 2019, בכפוף לסייגים לעיל, בגישת Venture Capital, נאמד ב- 1,579 אלפי דולר ארה"ב.

בהינתן

שהון המניות של החברה מורכב אך ורק מ- 10,000 מניות רגילות ובהינתן שיעור דיסקאונט

בגין היעדר סחירות (DLOM) של

25%, הרי ששווי מניה רגילה של החברה איננו 157.921 דולר ארה"ב למניה, אלא 118.441

דולר ארה"ב למניה.

להלן התחשיב שביצענו:

להערכתנו,

שווי מניה רגילה של חברת YYY

ליום 31 במרץ 2019, בכפוף לסייגים לעיל, נאמד ב- 118.441דולר

ארה"ב למניה.

דוגמא מס' 3 להערכת

שווי חברת סטארט-אפ בגישת Venture Capital

חברת ZZZ הינה חברת סטארט-אפ אמריקאית שפועלת בתחום

המזון. הבה ונאמוד שווייה של חברת ZZZ

ליום 31 במרץ 2019 באמצעות גישת Venture

Capital תחת מתודת "What if",

לאמור- במטרה להשיב על השאלה מהו שווי החברה, בהינתן השנה הראשונה שבה יהיו לחברה

מכירות מייצגות וסך מכירות מייצגות חזויות לאותה שנה שהתקבלו מהנהלת חברת ZZZ.

שווי

חברת ZZZ

חושב בהסתמך על תחזית הכנסותיה לשנת 2023 במכפיל המכירות האופייני לחברות המסווגות

בענף ה- Food Processing,

תוך התחשבות בחוב הפיננסי, נטו שלה. תחזית המכירות של חברת ZZZ הוונה באמצעות שיעור ההיוון הראוי לשלב

ההתפתחותי שבו מצויה החברה.

להלן

הנחות העבודה שלנו:

שנת

מכירות מייצגות – שנת המכירות המייצגות של חברת ZZZ נאמדה על ידינו כשנת 2023, בהתאמה עם

הערכותיה של הנהלת חברת ZZZ.

מכירות

מייצגות חזויות – חישובנו בוצע תחת הנחות מסוימות ומצגי הנהלה,

אשר לא נאמדו ולא נבדקו על ידינו. לפיכך, איננו מחווים כל דעה בנוגע למצגים אלה,

לרבות שנת המכירות המייצגות ותחזית המכירות המייצגות החזויות לשנה זו. בהתאמה, יש

לראות בחישובנו ניתוח תרחישי (Scenario

based Valuation) לאמור- "תחת הנחה כי שנת המכירות המייצגות

הינה X

ותחזית המכירות המייצגות החזויות לשנה זו הינה Y, מהו שווי החברה המוערכת?".

מכפיל

המכירות הראוי – את האומדן האמפירי לפרמטר זה לקחנו מתוך מחקר

בדבר מכפילי המכירות של המלומד Aswath

Damodaran בעבור ענף ה- Food Processing לשנת 2018, אשר נאמד ב- 2.01

נכון למועד הערכת השווי.

שיעור

ההיוון – הואיל וחברת ZZZ שלחה כבר כמה גרסת בטא של מוצריה

לצרכנים, הרי שלהערכתנו השלב ההתפתחותי בו מצויה חברת ZZZ הינו שלב ה- expansion. כאומדן האמפירי לפרמטר זה לקחנו את הגבול

התחתון של שלושת המחקרים האמפיריים, בדבר שיעורי התשואה הנדרשים על ידי קרנות הון

סיכון בהשקעות בחברות סטארט-אפ, המוזכרים בפרסום של כוח המשימה של ה- American

Institute of Certified Public Accountants עבור חברות המצויות בשלב ה- expansion, אשר נאמד ב- 30%.

חוב

פיננסי, נטו– יתרת החוב הפיננסי, נטו של חברת ZZZ מורכבת מיתרות חוב לתאגידים בנקאיים בסך 463

אלפי דולר בניכוי מיתרות מזומן,

שווי מזומן והשקעות נזילות בסך 21 אלפי דולר. לפיכך, יתרת

החוב הפיננסי, נטו של חברת ZZZ נאמדה על ידינו ב- 442 אלפי דולר נכון למועד הערכת השווי

להלן התחשיב שביצענו:

להערכתנו,

שווי חברת ZZZ

ליום 31 במרץ 2019, בכפוף לסייגים לעיל, בגישת Venture Capital, נאמד ב- 3,949 אלפי דולר ארה"ב.

בהינתן

שהון המניות של החברה מורכב אך ורק מ- 600,000 מניות רגילות ובהינתן שיעור דיסקאונט

בגין היעדר סחירות (DLOM) של

25%, הרי ששווי מניה רגילה של החברה איננו 6.581 דולר ארה"ב למניה, אלא 4.936

דולר ארה"ב למניה.

להלן התחשיב שביצענו:

להערכתנו,

שווי מניה רגילה של חברת ZZZ

ליום 31 במרץ 2019, בכפוף לסייגים לעיל, נאמד ב- 4.936 דולר ארה"ב למניה.

דוגמא מס' 4 להערכת

שווי חברת סטארט-אפ בגישת Venture Capital

חברת WWW הינה חברת סטארט-אפ אמריקאית שפועלת בתחום

המוליכים למחצה והאלקטרוניקה.

הבה ונאמוד שווייה של חברת WWW

ליום 31 במרץ 2019 באמצעות גישת Venture

Capital תחת מתודת "What if",

לאמור- במטרה להשיב על השאלה מהו שווי החברה, בהינתן השנה הראשונה שבה יהיו לחברה

מכירות מייצגות וסך מכירות מייצגות חזויות לאותה שנה שהתקבלו מהנהלת חברת WWW.

שווי

חברת WWW

חושב בהסתמך על תחזית הכנסותיה לשנת 2023 במכפיל המכירות האופייני לחברות המסווגות

בענף

לחברות

בענף ה- Semiconductor

ובענף ה- Electronics (General),

תוך התחשבות בחוב הפיננסי, נטו שלה. תחזית המכירות של חברת WWW הוונה באמצעות שיעור ההיוון הראוי לשלב

ההתפתחותי שבו מצויה החברה.

להלן

הנחות העבודה שלנו:

שנת

מכירות מייצגות – שנת המכירות המייצגות של חברת WWW נאמדה על ידינו כשנת 2023, בהתאמה עם

הערכותיה של הנהלת חברת WWW.

מכירות

מייצגות חזויות – חישובנו בוצע תחת הנחות מסוימות ומצגי הנהלה,

אשר לא נאמדו ולא נבדקו על ידינו. לפיכך, איננו מחווים כל דעה בנוגע למצגים אלה,

לרבות שנת המכירות המייצגות ותחזית המכירות המייצגות החזויות לשנה זו. בהתאמה, יש

לראות בחישובנו ניתוח תרחישי (Scenario

based Valuation) לאמור- "תחת הנחה כי שנת המכירות המייצגות

הינה X

ותחזית המכירות המייצגות החזויות לשנה זו הינה Y, מהו שווי החברה המוערכת?".

מכפיל

המכירות הראוי – את האומדן האמפירי לפרמטר זה חישבנו כממוצע של

מכפילים המכירות הנקובים במחקר מכפילי המכירות של המלומד Aswath Damodaran בעבור ענף ה- Semiconductor וענף ה- Electronics (General) לשנת 2018, הנקובים ב- 3.71

ו- 1.64, בהתאמה. לפיכך, האומדן האמפירי לפרמטר זה נאמד ב- 2.68 נכון למועד הערכת

השווי.

שיעור

ההיוון – הואיל וחברת WWW פועלת כרגע לבניית מפעל, לעיצוב

הייצור ולביצוע בדיקות ייצור, כמו גם להשגת מימון גישור לקראת הנפקה מאוחרת, הרי

שלהערכתנו השלב ההתפתחותי בו מצויה חברת WWW הינו שלב ה- bridge/IPO. כאומדן האמפירי לפרמטר זה לקחנו את הגבול

התחתון של שלושת המחקרים האמפיריים, בדבר שיעורי התשואה הנדרשים על ידי קרנות הון

סיכון בהשקעות בחברות סטארט-אפ, המוזכרים בפרסום של כוח המשימה של ה- American

Institute of Certified Public Accountants עבור חברות המצויות בשלב ה- bridge/IPO, אשר נאמד ב- 20%.

חוב

פיננסי, נטו– יתרת החוב הפיננסי, נטו של חברת WWW מורכבת מיתרות חוב לתאגידים

בנקאיים בסך 10,000 אלפי דולר בניכוי מיתרות מזומן, שווי מזומן והשקעות נזילות בסך 4,229 אלפי דולר. לפיכך,

יתרת החוב הפיננסי, נטו של חברת WWW נאמדה על ידינו ב- 5,771 אלפי דולר נכון למועד הערכת השווי

להלן התחשיב שביצענו:

להערכתנו,

שווי חברת WWW

ליום 31 במרץ 2019, בכפוף לסייגים לעיל, בגישת Venture Capital, נאמד ב- 80,456 אלפי דולר ארה"ב.

בהינתן

שהון המניות של החברה מורכב אך ורק מ- 214,868 מניות רגילות ובהינתן שיעור דיסקאונט

בגין היעדר סחירות (DLOM) של

25%, הרי ששווי מניה רגילה של החברה איננו 374.443 דולר ארה"ב למניה, אלא 280.833

דולר ארה"ב למניה.

להלן התחשיב שביצענו:

להערכתנו,

שווי מניה רגילה של חברת WWW

ליום 31 במרץ 2019, בכפוף לסייגים לעיל, נאמד ב- 280.833 דולר ארה"ב למניה.

המשך במאמר הבא…

בעלים של שווי פנימי – מר רועי פולניצר, FRM ,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של

פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים

בישראל (.F.IL.A.V.F.A) ומשמש

כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך

על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך

כמומחה לניהול סיכונים (CRM- Certified Risk

Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך

כמנהל סיכונים פיננסיים (FRM-

Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל

תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב

בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד

בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות

של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון

מקצועי:

בעשור האחרון,

מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות

ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת

אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר

של מיליארדי דולרים ארה"ב.

מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ– מר דוד בכר, CFV, CFP, CLU

פרטי השכלה:

מנכ"ל

אומדנות חשבונאים ויועצים (1969) בע"מ מוסמך כמעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מטעם

לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ומשמש כאחראי תחום תכנון פיננסי

בלשכה. מתכנן פיננסי

מוסמך (CFP)

על-ידי מועצת התקנים לתכנון פיננסי (FPSB), שמאי רכוש מוסמך ושמאי חקלאות מוסמך מטעם איגוד

שמאי הביטוח בישראל. בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיון סוכן

ביטוח פנסיוני מטעם משרד האוצר. בוגר לימודי תעודה בקריאת דו"חות כספיים והערכת

שווי חברות, דיני ביטוח, נזיקין ומיסים, חשבים ומנהלי כספים, דירקטורים ונושאי משרה

בכירים בתאגידים ומשפט עסקי למנהלים מטעם אוניברסיטת תל-אביב; בוגר לימודי תעודה בסוגיות

ביטוח נזיקין מטעם אוניברסיטת בר-אילן; בוגר לימודי

תעודה במשפט כלכלי בהיבטים פליליים ואזרחים, מטעם המכון להשתלמות של לשכת עורכי הדין

בישראל; ובוגר לימודי תעודה בביקורת חשבונות מתקדמת מטעם המכון להשתלמות של לשכת רואי

החשבון בישראל.

פרטי ניסיון

מקצועי:

במהלך ארבעת העשורים האחרונים, מר בכר, היה מעורב באופן פעיל בביצוע מאות הערכות שווי וחוות דעת מומחה כלכליות לבתי משפט, בין המסתייעים: מבוטחים, מבטחים (כולל "Lloyd's"), שמאים, חברת חשמל לישראל, צה"ל, פרקליטות המדינה, מס רכוש וקרן פיצויים. בעברו שימש מר בכר כיו"ר וועדת הביקורת של לשכת סוכני ביטוח בישראל.

במתודת להערכת שווי תיק ביטוח מקובל להבחין בשלוש

גישות עיקריות: גישת ההכנסות, גישת העלות וגישת השוק, כדלקמן:

גישת ההכנסות

על פי גישת ההכנסות (Income Approach), שוויו של תיק הביטוח נגזר מערכם הנוכחי של תזרימי המזומנים אשר צפויים

לנבוע ממנו לאורך יתרת חייו הכלכליים.

ביישום גישה זו, יש לאמוד תחילה את תזרימי המזומנים

אשר תיק הביטוח צפוי לייצר בעתיד, כלומר יש לאמוד את ההכנסות וההוצאות העתידיות

בהתבסס, בין היתר, על ניתוח מידע פיננסי ותפעולי. בשלב השני יש להביא את תזרימי

המזומנים העתידיים לערכים נוכחיים על ידי היוונם למועד ההערכה.

תהליך היוון תזרימי המזומנים עושה שימוש בשיעור תשואה אשר אמור לשקף את ערך הזמן של הכסף ואת הסיכון העסקי. שווי השוק ההוגן הינו למעשה הערך הנוכחי של תזרימי המזומנים העתידיים ובכלל זה ערך השייר, באם קיים, בסוף תקופת התחזית.

גישת העלות

גישת העלות (Cost Approach) אומדת את שווי תיק הביטוח בהתבסס על העלות הצפויה לשחזר או להחליף את תיק הביטוח בתיק ביטוח אחר בעל מאפיינים דומים. ההנחה העומדת בבסיס גישה זו, היא כי משקיע לא ישלם על תיק ביטוח מחיר העולה על הסכום הנדרש להחליפו בתיק ביטוח אחר. בגישת העלות נערך בדרך כלל אומדן לעלות החלפת תיק הביטוח בתיק ביטוח חדש, לאחר מכן נערכות התאמות הבאות לשקף את ירידת הערך של תיק הביטוח כתוצאה מנטישת לקוחות ומביטולים.

גישת השוק

על פי גישת השוק (Market

Approach), נאסף מידע הנוגע למחירי השוק של תיקי ביטוח דומים במחירי שוק (קרי,

במחירי עסקאות אשר בוצעו לאחרונה). בשלב הבא, יש לבצע התאמות אשר ישקפו את ההבדלים

שבין תיק הביטוח המוערך לבין תיק הביטוח בר ההשוואה, במקרים של תיקי ביטוח.

הניתוח ההשוואתי המבוצע בגישה זו מתמקד בדמיון ובשוני בין תיקי ביטוח ועסקאות אשר משפיעים על שווי תיק הביטוח המוערך ובכלל זה המניעים השונים של הקונה והמוכר, התנאים הפיננסיים, תנאי השוק בזמן המכירה, גודל, מיקום, הגיל הממוצע ומאפיינים כלכליים. הפרמטרים השונים המשמשים להשוואה, נבחנים על מנת לבחון ולנסות לכמת את השפעתם הצפויה על שווי תיק הביטוח.

מכפיל ה- EBITDA

"מכפיל"

הינו היחס בין מחיר

נכס לבין מדד מוסכם.

בהערכת תיקי

ביטוח מקובל מאד להשתמש במכפיל ההכנסות מעמלות נפרעים, כלומר, ביחס שבין

שווי התיק לבין הכנסות התיק מעמלות נפרעים (פרמטר שנגזר, אך לא בקו ישר, מסך

הנפרעים של התיק, דהיינו, מכמות הפרמיות שתיק מגלגל מידי שנה בשקלים). דרך חישוב זו נפוצה בישראל ובעולם והיא מתאימה להערכת שווי תיקי ביטוח. כשמדובר בתיקי ביטוח,

שיש להם היסטוריה קודמת של רווחיות, מקובל להשתמש במכפיל ה- EBITDA, משמע, ביחס שבין בין שווי התיק לבין הכנסות

הרווח התפעולי לפני פחת והפחתות (קרי, הרווח בניכוי ההוצאות במזומן שנועדו לתמוך

בהכנסות מעמלות הנפרעים). השימוש במכפיל ה- EBITDA מחייב שני צעדים. ראשית, יש לבחור קבוצה של

תיקי ביטוח דומים. שנית, חשוב לבדוק את מידת הרגישות של התוצאה הספציפית לשינוי

בפרמטרים שנמצאו ראויים לשימוש.

השימוש

הנפוץ במכפיל ה- EBITDA

כמדד להערכת תיקי ביטוח מתבסס על ההנחה כי תזרים המזומנים לפני מס הוא המדד הקובע

את כושר ייצור הרווחים של תיק הביטוח. למכפיל ה- EBITDA יש גם יתרון מסוים, יחסית

למכפיל ההכנסות מעמלות נפרעים, הואיל והוא מביא בחשבון הן את שיעור הביטולים

(במקרה של פוליסות שבוטלו, דורשות חברות הביטוח מבעל התיק החזר עמלות הכפוף למשך

חיי הפוליסה) והן את שיעור ההוצאות (רכיב משמעותי בהערכת שווי תיק ביטוח), פרמטרים

אשר לא באים לידי ביטוי במכפיל ההכנסות מעמלות נפרעים.

בחישובינו השתמשנו בכלי חישוב ממוחשבים ולפיכך, ייתכנו הפרשים לא מהותיים בהצגת החישובים כתוצאה מהפרשי עיגול.

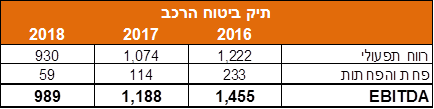

דוגמא להערכת שווי תיק ביטוח רכב

לסוכנות

הביטוח AAA תיק

ביטוח רכב וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח הרכב שלה לרבות המוניטין

(הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת

השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי

תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק ביטוח הרכב של סוכנות הביטוח AAA הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת

ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

להלן נתוני ה- EBITDA (באלפי ₪) של תיק ביטוח הרכב של סוכנות הביטוח AAA:

להלן

הנחות העבודה שלנו:

EBITDA יציג – להערכתנו

ממוצע רווחי ה- EBITDA ב-

3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה-

EBITDA

היציג של התיק נאמד על ידינו בכ- 1,211 אלפי ₪.

מכפיל EBITDA ראוי – להערכתנו

מכפיל EBITDA של כ- 5.0 (אמצע הטווח של

מכפילי ה- EBITDA עבור תיקי ביטוח רכב כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות

הגלומים בהשקעה בתיק הביטוח דנן.

על

בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 1,211 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 5.0, להערכתנו, שווי תיק ביטוח הרכב

והמוניטין נאמד בכ- 6,053 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק ביטוח הרכב עקב שינוי אפשרי במכפיל:

הערכת

שווי זו נועדה לצורך הערכת תיק ביטוח הרכב של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

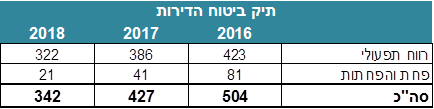

דוגמא להערכת שווי תיק ביטוח דירות

לסוכנות

הביטוח BBB תיק

ביטוח דירות וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח הדירות שלה לרבות

המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת

השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי

תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק ביטוח הדירות של סוכנות הביטוח BBB הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת

ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

להלן נתוני ה- EBITDA (באלפי ₪) של תיק ביטוח הדירות של סוכנות הביטוח BBB:

להלן

הנחות העבודה שלנו:

EBITDA יציג –

להערכתנו ממוצע רווחי ה- EBITDA ב-

3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 424 אלפי

₪.

מכפיל EBITDA ראוי – להערכתנו

מכפיל EBITDA של

כ- 5.7 (אמצע הטווח של מכפילי ה- EBITDA

עבור תיקי ביטוח דירות כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים

בהשקעה בתיק הביטוח דנן.

על

בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 424 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 5.7, להערכתנו, שווי תיק ביטוח הדירות

והמוניטין נאמד בכ- 2,425 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק ביטוח הדירות עקב שינוי אפשרי במכפיל:

הערכת

שווי זו נועדה לצורך הערכת תיק ביטוח הדירות של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק ביטוח עסקים

לסוכנות

הביטוח CCC תיק

ביטוח עסקים וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח העסקים שלה לרבות

המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת

השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי

תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק ביטוח העסקים של סוכנות הביטוח CCC הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת

ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי

ה- EBITDA של

תיק ביטוח העסקים של סוכנות הביטוח CCC

בשנים 2016, 2017 ו- 2018 הסתכמו ב- 244 אלפי ₪, 217 אלפי ₪ ו- 182 אלפי ₪,

בהתאמה.

להלן

הנחות העבודה שלנו:

EBITDA יציג –

להערכתנו ממוצע רווחי ה- EBITDA ב-

3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 215 אלפי

₪.

מכפיל EBITDA ראוי – להערכתנו

מכפיל EBITDA של

כ- 6.7 (אמצע הטווח של מכפילי ה- EBITDA

עבור תיקי ביטוח עסקים כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים

בהשקעה בתיק הביטוח דנן.

על

בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 215 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 6.7, להערכתנו, שווי תיק ביטוח העסקים

והמוניטין נאמד בכ- 1,430 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק ביטוח העסקים עקב שינוי אפשרי במכפיל:

הערכת

שווי זו נועדה לצורך הערכת תיק ביטוח העסקים של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק ביטוח בריאות

לסוכנות

הביטוח DDD תיק

ביטוח בריאות וזו מבקשת לבצע בעבורה הערכת שווי של תיק ביטוח הבריאות שלה לרבות

המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת

השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי

תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק ביטוח הבריאות של סוכנות הביטוח DDD הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת

ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי

ה- EBITDA של

תיק ביטוח הבריאות של סוכנות הביטוח DDD

בשנים 2016, 2017 ו- 2018 הסתכמו ב- 600 אלפי ₪, 542 אלפי ₪ ו- 474 אלפי ₪,

בהתאמה.

להלן

הנחות העבודה שלנו:

EBITDA יציג –

להערכתנו ממוצע רווחי ה- EBITDA ב-

3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 539 אלפי

₪.

מכפיל EBITDA ראוי – להערכתנו

מכפיל EBITDA של

כ- 7.0 (אמצע הטווח של מכפילי ה- EBITDA

עבור תיקי ביטוח בריאות כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים

בהשקעה בתיק הביטוח דנן.

על

בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 539 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 7.0, להערכתנו, שווי תיק ביטוח

הבריאות והמוניטין נאמד בכ- 3,747 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק ביטוח הבריאות עקב שינוי אפשרי במכפיל:

הערכת

שווי זו נועדה לצורך הערכת תיק ביטוח הבריאות של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק פוליסות ריסק

לסוכנות

הביטוח EEE תיק

פוליסות ריסק וזו מבקשת לבצע בעבורה הערכת שווי של תיק פוליסות הריסק שלה לרבות

המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת

השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי

תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק פוליסות הריסק של סוכנות הביטוח EEE הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת

ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי

ה- EBITDA של

תיק פוליסות הריסק של סוכנות הביטוח EEE

בשנים 2016, 2017 ו- 2018 הסתכמו ב- 775 אלפי ₪, 723 אלפי ₪ ו- 614 אלפי ₪,

בהתאמה.

להלן

הנחות העבודה שלנו:

EBITDA יציג –

להערכתנו ממוצע רווחי ה- EBITDA ב-

3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 704 אלפי

₪.

מכפיל EBITDA ראוי – להערכתנו

מכפיל EBITDA של

כ- 7.3 (אמצע הטווח של מכפילי ה- EBITDA

עבור תיקי פוליסות ריסק כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים

בהשקעה בתיק הביטוח דנן.

על

בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 704 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 7.3, להערכתנו, שווי תיק פוליסות

הריסק והמוניטין נאמד בכ- 5,121 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק פוליסות הריסק עקב שינוי אפשרי במכפיל:

הערכת

שווי זו נועדה לצורך הערכת תיק פוליסות הריסק של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק פוליסות חיסכון

לסוכנות

הביטוח FFF תיק

פוליסות חיסכון זו מבקשת לבצע בעבורה הערכת שווי של תיק פוליסות החיסכון שלה לרבות

המוניטין (הנכסים הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת

השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי

תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק פוליסות החיסכון של סוכנות הביטוח

FFF הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת

ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי

ה- EBITDA של

תיק פוליסות החיסכון של סוכנות הביטוח FFF בשנים

2016, 2017 ו- 2018 הסתכמו ב- 1,333 אלפי ₪, 1,300 אלפי ₪ ו- 1,268 אלפי ₪,

בהתאמה.

להלן

הנחות העבודה שלנו:

EBITDA יציג –

להערכתנו ממוצע רווחי ה- EBITDA ב-

3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 1,300 אלפי

₪.

מכפיל EBITDA ראוי – להערכתנו

מכפיל EBITDA של

כ- 7.6 (אמצע הטווח של מכפילי ה- EBITDA

עבור תיקי פוליסות חיסכון כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות

הגלומים בהשקעה בתיק הביטוח דנן.

על

בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 1,300 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 7.6, להערכתנו, שווי תיק פוליסות החיסכון

והמוניטין נאמד בכ- 9,908 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק פוליסות החיסכון עקב שינוי אפשרי במכפיל:

הערכת

שווי זו נועדה לצורך הערכת תיק פוליסות החיסכון של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק פנסיה

לסוכנות

הביטוח GGG תיק

פנסיה וזו מבקשת לבצע בעבורה הערכת שווי של תיק הפנסיה שלה לרבות המוניטין (הנכסים

הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת

השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי

תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק הפנסיה של סוכנות הביטוח GGG הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת

ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי

ה- EBITDA של

תיק הפנסיה של סוכנות הביטוח GGG

בשנים 2016, 2017 ו- 2018 הסתכמו ב- 364 אלפי ₪, 306 אלפי ₪ ו- 252 אלפי ₪,

בהתאמה.

להלן

הנחות העבודה שלנו:

EBITDA יציג –

להערכתנו ממוצע רווחי ה- EBITDA ב-

3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 307 אלפי

₪.

מכפיל EBITDA ראוי – להערכתנו

מכפיל EBITDA של

כ- 8.0 (אמצע הטווח של מכפילי ה- EBITDA

עבור תיקי פנסיה כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה

בתיק הביטוח דנן.

על

בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 307 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 8.0, להערכתנו, שווי תיק הפנסיה

והמוניטין נאמד בכ- 2,460 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק הפנסיה עקב שינוי אפשרי במכפיל:

הערכת

שווי זו נועדה לצורך הערכת תיק הפנסיה של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

דוגמא להערכת שווי תיק גמל

לסוכנות

הביטוח HHH תיק

גמל וזו מבקשת לבצע בעבורה הערכת שווי של תיק הגמל שלה לרבות המוניטין (הנכסים

הבלתי מוחשיים שלה) ליום 31 בדצמבר 2018.

הערכת

השווי מבוצעת ליום 31 בדצמבר 2018. לאחר בחינה של מודלים אלטרנטיביים להערכת שווי

תיק ביטוח, קבענו שהמודל המתאים להערכת שווי תיק הגמל של סוכנות הביטוח HHH הוא מודל מכפיל ה- EBITDA היציג, שכן שיטה זו היא השכיחה והמקובלת

ביותר בעסקאות שנעשו בשנים האחרונות בענף. המודל מחייב אומדן של EBITDA יציג ושל מכפיל EBITDA ראוי.

רווחי

ה- EBITDA של

תיק הגמל של סוכנות הביטוח HHH

בשנים 2016, 2017 ו- 2018 הסתכמו ב- 465 אלפי ₪, 395 אלפי ₪ ו- 329 אלפי ₪,

בהתאמה.

להלן

הנחות העבודה שלנו:

EBITDA יציג –

להערכתנו ממוצע רווחי ה- EBITDA ב-

3 השנים האחרונות משקף בקירוב ובאופן סביר את פוטנציאל רווחי ה- EBITDA של התיק בשנים הבאות. לפיכך, ה- EBITDA היציג של התיק נאמד על ידינו בכ- 396 אלפי

₪.

מכפיל EBITDA ראוי – להערכתנו

מכפיל EBITDA של

כ- 8.0 (אמצע הטווח של מכפילי ה- EBITDA

עבור תיקי גמל כיום בישראל) משקף באופן נאות את מרכיבי אי הודאות הגלומים בהשקעה

בתיק הביטוח דנן.

על

בסיס הממוצע השנתי של רווחי ה- EBITDA המסתכם בכ- 396 אלפי ₪ ועל בסיס מכפיל EBITDA של כ- 8.0, להערכתנו, שווי תיק הגמל

והמוניטין נאמד בכ- 3,170 אלפי ₪.

להלן טבלת רגישות (באלפי ₪) המתארת את השינוי בערך תיק הגמל עקב שינוי אפשרי במכפיל:

הערכת

שווי זו נועדה לצורך הערכת תיק הגמל של הסוכנות לרבות המוניטין.

להערכת שווי הסוכנות בכללותה יש להוסיף לשווי שהתקבל יתרות מזומן, שווי מזומן והשקעות נזילות ולנכות יתרות חוב לבנקים ולמוסדות פיננסיים אחרים.

לסיכום

במאמר

זה הצגנו את השימוש במודל מכפיל ה- EBITDA

(הרווח התפעולי לפני פחת והפחתות) היציג לצורך הערכת שווי תיק ביטוח. המודל מחייב

אומדן של EBITDA

יציג ושל מכפיל EBITDA

ראוי. נסביר כי השווי המתקבל מהכפלת ה- EBITDA

היציג במכפיל ה- EBITDA

הראוי הינו שווי תיק הביטוח והמוניטין. חשוב להבין כי מכפיל ה- EBITDA למעשה מגלם בתוכו תחזיות שונות לגבי מרכיבי

ההכנסות, ההוצאות וההשקעות השונים

הקשורים לתיק

הביטוח המוערכת, הערכת התפתחות

הנפרעים של התיק, הערכת עמלות הנפרעים של התיק, הערכת שיעור ההוצאות הנורמטיביות

הנדרשות לתמוך בנפרעים של התיק, ששיעור הביטולים והערכת רמת הסיכון של התיק. לפיכך, שיטת מכפיל ה- EBITDA למעשה שקולה אפקטיבית מכל הבחינות המימוניות

המהותיות לשיטת היוון תזרימי המזומנים (DCF –

Discounted Cash Flows).

שיטת מכפיל ה- EBITDA ישימה

לשם קבלת אינדיקציית שווי לתיק הביטוח המוערך, אך אינה מהווה שיטת אמידה מדויקת.

יתרונה העיקרי של שיטת מכפיל ה- EBITDA הינו פשטותה ומהירותה ביחס לשיטות אחרות.

חסרונה העיקרי של שיטת מכפיל ה- EBITDA הינו היעדר התחשבות אפשרית בגורמים רבים

נוספים העשויים להשפיע על אומדן השווי המסוים של תיק הביטוח המוערך.

המשך

במאמר הבא…

בעלים

של שווי פנימי – מר רועי פולניצר, FRM

,F.IL.A.V.F.A. ,CFV

פרטי השכלה:

בעלים של

פירמת הייעוץ שווי פנימי. מוסמך כאקטואר מלא (Fellow) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים

בישראל (.F.IL.A.V.F.A) ומשמש

כמנכ"ל הלשכה. מעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מוסמך

על ידי לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA- Israel Association of Valuators and Financial Actuaries) ומוסמך

כמומחה לניהול סיכונים (CRM- Certified Risk

Manager) על ידי האיגוד הישראלי למנהלי סיכונים (IARM- Israeli Association of Risk Managers). מוסמך

כמנהל סיכונים פיננסיים (FRM-

Financial Risk Manager) מטעם האיגוד העולמי למומחי סיכונים (GARP -Global Association of Risk Professionals). בעל

תואר שני (בהצטיינות) במנהל עסקים, תואר ראשון (בהצטיינות) מאוניברסיטת בן-גוריון בנגב

בכלכלה עם התמחות במימון ודיפלומה בניהול סיכונים פיננסיים במתכונת FRM מאוניברסיטת אריאל בשומרון. למד

בתוכנית ללימודי תעודה באקטואריה באוניברסיטת חיפה ועבר בהצלחה את הבחינות הסופיות

של רשות ניירות ערך בישראל לרישיון מנהל תיקים.

פרטי ניסיון

מקצועי:

בעשור האחרון,

מר פולניצר ייעץ למשרדי רואי חשבון, משרדי ייעוץ כלכלי, משרדי ביקורת חקירתית וחברות

ציבוריות ופרטיות בארץ וחיווה את דעתו המקצועית באלפי עבודות הערכות שווי, חוות דעת

אקטואריות, ניתוחי סיכונים, ייעוץ כלכלי ומידול פיננסי בתחומים שונים, בהיקף מצטבר

של מיליארדי דולרים ארה"ב.

מנכ"ל

אומדנות

חשבונאים ויועצים (1969) בע"מ–

מר דוד בכר, CFV, CFP, CLU

פרטי השכלה:

מנכ"ל

אומדנות חשבונאים ויועצים (1969) בע"מ מוסמך כמעריך שווי מימון תאגידי (CFV- Corporate Finance Valuator) מטעם

לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ומשמש כאחראי תחום תכנון פיננסי

בלשכה. מתכנן פיננסי

מוסמך (CFP)

על-ידי מועצת התקנים לתכנון פיננסי (FPSB), שמאי רכוש מוסמך ושמאי חקלאות מוסמך מטעם איגוד

שמאי הביטוח בישראל. בעל הסמכת חתם מורשה בביטוח חיים (CLU) מטעם ה- American College והמכללה לביטוח בישראל ובעל רישיון סוכן

ביטוח פנסיוני מטעם משרד האוצר. בוגר לימודי תעודה בקריאת דו"חות כספיים והערכת

שווי חברות, דיני ביטוח, נזיקין ומיסים, חשבים ומנהלי כספים, דירקטורים ונושאי משרה

בכירים בתאגידים ומשפט עסקי למנהלים מטעם אוניברסיטת תל-אביב; בוגר לימודי תעודה בסוגיות

ביטוח נזיקין מטעם אוניברסיטת בר-אילן; בוגר לימודי

תעודה במשפט כלכלי בהיבטים פליליים ואזרחים, מטעם המכון להשתלמות של לשכת עורכי הדין

בישראל; ובוגר לימודי תעודה בביקורת חשבונות מתקדמת מטעם המכון להשתלמות של לשכת רואי

החשבון בישראל.

פרטי ניסיון

מקצועי:

במהלך ארבעת העשורים האחרונים, מר בכר, היה מעורב באופן פעיל בביצוע מאות הערכות שווי וחוות דעת מומחה כלכליות לבתי משפט, בין המסתייעים: מבוטחים, מבטחים (כולל "Lloyd's"), שמאים, חברת חשמל לישראל, צה"ל, פרקליטות המדינה, מס רכוש וקרן פיצויים. בעברו שימש מר בכר כיו"ר וועדת הביקורת של לשכת סוכני ביטוח בישראל.

אחת הגישות המצויה בשימוש נרחב נקראת הטבת נכות

(Disability Benefit)

ולפיה חברת הביטוח משלמת את התגמול הסיעודי רק כאשר אין סיכוי שהמבוטח יחלים (Recover) מהנכות. בדרך נכות כללית ופרמננטית עשויה

למשל להיות מתוארת, כאובדן של שתי גפיים, לחילופין אובדן הראיה בשתי העיניים, לחילופי חילופין אובדן של גפה ועין או לחילופי

חילופי חילופין הוכחה או עדות לכך שאובדן כושר (Impairment) ימנע מהמבוטח לעבוד במשך שנתיים וכי לא

סביר שהמבוטח יוכל לחזור אי פעם לעסוק במקצוע שלו.

הטבת נכות קיימת למשל בפוליסות ביטוח חיים, הכוללות

שחרור מתשלום פרמיות (Waiver) במקרה

של נכות, או לחילופין שהטבת הביטוח משולמת במקרה של נכות לפני מקרה של מוות.

על מנת להעריך את שוויין האקטוארי של הטבות נכות

ניתן לעשות שימוש בטבלת גריעה-כפולה (Double-Decrement

Table) המורכבת משני גורמי גריעה: מוות (Death) ונכות פרמננטית (Permanent Disability). נעיר כי אם ההטבה היא בצורה של הכנסה, הרי

ששווייה האקטוארי של קצבת הנכות יחושב על בסיס טבלת תמותה של נכים. יתרה מכך, ניתן

להתאים את שווי הקצבה להחלמה, או לדחות את תחילת תשלום ההטבה לאחר תקופת המתנה מסוימת;

והקצבה עשויה להפסיק להיות משולמת בגיל מסוים.

גישה אחרת אחרת משמשת לחישוב ההטבות של "ביטוח

הבריאות הפרמננטי" (או "PHI"

או "Φ")

שמטרתן לתת כיסוי למחלה של קבוצות של עובדים ולא של אדם בודד. הטבות אלו מכונות גם

תוכניות המשכיות שכר (Salary Continuation

Schemes) והן עשויות להיחשב כהטבות גישור עבור חולים

כרוניים ונכים עד לתשלום הטבות פרישה החל מגיל הפרישה הנורמלי.

לעתים קרובות, תוכניות המשכיות שכר מבוטחות באמצעות

המעסיק בשיטת הפרמיה החד-פעמית שבמסגרתה הפרמיה המשולמת בכל שנה מכסה הטבות עבור אותם