צילום: shutterstock

- כללי

ב- 6 באוקטובר 2022 נכנסו לתוקף תקנות בתי המשפט (רשימת מומחים מטעם בית המשפט), התשפ"ב- 2022 (להלן: "התקנות"). ב- 19 ביוני 2023, בהתאם לתקנות, הודיעה הנהלת בתי המשפט על הקמת רשימת מומחים לאקטואריה מטעם בתי המשפט, כאשר בתי המשפט ימנו בעתיד מומחים לאקטואריה מתוך רשימה שתעמיד לרשותם הנהלת בתי המשפט.

הנהלת בתי המשפט הזמינה למעשה אקטוארים העומדים בתנאי הסף הקבועים בתקנות והמעוניינים לשמש כמומחים מטעם בית המשפט להגיש מועמדותם להיכלל ברשימה המומחים לכלכלה. תנאי הסף הנדרשים במצטבר לכניסה לרשימת המומחים לאקטואר הינם:

- תואר בכלכלה / מנהל עסקים במוסד אקדמי המוכר על ידי המל"ג.

- תואר אקדמי באקטואריה או לחלופין תואר אקדמי אחר והסמכה כאקטואר ע"י מוסד מוכר בארץ ובחו"ל.

- ניסיון בתחום אקטואר ביטוח חיים, אקטואר ביטוח כללי, אקטואר ביטוח פיננסי, אקטואר בריאות, אקטואר פנסיה ואקטואר איזון משאבים.

- חמש שנות ניסיון מוכח לפחות בתחום המומחיות מתוך שבע השנים שקדמו למועד הגשת המועמדות.

- ניסיון מוכח בכתיבת חוות דעת בתחום המומחיות שנערכו לצורך הליך משפטי או מעין שיפוטי. לצורך הוכחת ניסיון כאמור יצרף המועמד חמש חוות דעת שכתב בתחום מומחיותו בחמש השנים שקדמו להגשת הבקשה.

- העדר עבר פלילי או משמעתי.

למען גילוי נאות, כותבי מאמר זה הינם אקטוארים אשר מונו בעבר על ידי בתי המשפט כמומחים לאקטואריה והם הגישו את מועמדותם לרשימת המומחים לאקטואריה. במאמר זה נציג שש דוגמאות לתמציות חוות דעת אקטואריות בנושא הערכת שווי חברה פרטית בגישת השוק (Market Approach).

אקטוארים מטבעם עוסקים בתמחור, עריכת מחקרים, ביצוע חישובים סטטיסטיים ובניית מודלים אקטואריים. לפיכך, אקטוארים נוהגים לבצע הערכת שווי לחברות ופעילויות באמצעות גישת השוק – הדורשת עריכת מחקרים וביצוע חישובים סטטיסטיים. גישת השוק הינה דרך כללית לקביעת שווי של עסק, זכות בעלות על עסק, נייר ערך או נכס בלתי מוחשי תוך שימוש בשיטה אחת או יותר המשוות את נשוא הערכת השווי לעסקים, זכויות בעלות בעסק, ניירות ערך או נכסים בלתי מוחשיים דומים שנמכרו.

- גישת ההכנסות (Income Approach)

ככלל, קיימות מספר רב של שיטות להערכת שווי בכלל ושל נכסים בלתי מוחשיים (שווי חברות במקרה דנן שלפנינו) בפרט. מטבע הדברים, לכל שיטה יתרונות וחסרונות ויש לנקוט בה בהתאם למידת ישימותה למקרה המתאים ו/או לסיטואציית ההערכה ומטרתה. שיטות ההערכה השונות נגזרות משלוש גישות כלכליות גנריות: גישת ההכנסות, גישת השוק וגישת הנכס.

גישת ההכנסות הינה גישה נפוצה מאד ונחשבת כמבוססת ביותר, הן מבחינה כלכלית – תיאורטית והן מבחינה מימונית – פרקטית. גישה זו מנתחת ומודדת את התוחלת המהוונת של התמורה הכלכלית התזרימית העתידית (DCF) הצפויה לנבוע מהנכס המוערך. זרמי מזומנים חזויים אלה מהוונים למועד ההערכה על פי שיעור היוון המותאם, בין היתר, למידת הסיכון הגלומה בתחזיות על פני משך אופק ההיוון. בהערכת שווי על בסיס גישת ההכנסות נהוג להשתמש בשיטת היוון תזרימי המזומנים, הנגזרת מהגישה הכלכלית האמורה.

השיטה המועדפת, בדרך כלל, להערכת שוויין של חברות הינה שיטת היוון תזרימי המזומנים, DCF – Discounted Cash Flows. בשיטה זו מחושב שווי הנכס על פי תזרימי המזומנים העתידיים החזויים הצפויים להתקבל ממנו, לאחר היוונם ליום ההערכה. בצורה זו מוערכת הפעילות העסקית כמכלול אחד, הכולל הן את הנכסים המוחשיים והן את הנכסים הלא מוחשיים (מוניטין) בעסק. בשיטה זו יש לערוך תחזית לגבי מרכיבי ההכנסות וההוצאות של החברה, השקעותיה ברכוש קבוע ובהון חוזר, הערכת פוטנציאל הצמיחה, הערכת סביבת הסיכון שבו היא פועלת, והערכת שווי הפעילות בתום תקופת התחזית (Exit Value).

מודל DCF מבוסס על ניסיון לחזות את העתיד. מקום שישנו קושי באומדן מרכיבי התזרים העתידי כאמור, בפרט כאשר אין נגישות להנהלת החברה, נתוניה הפנימיים, דוחותיה הכספיים ותוכניותיה לעתיד, ניתן להשתמש בשיטות מקורבות הנגזרות מגישת השוק.

- גישת השוק (Market Approach)

גישת השוק היא דרך כללית לקביעת אינדיקציית שווי של עסק, זכות בעלות בעסק, נייר ערך או נכס בלתי מוחשי באמצעות אחת או יותר המשווה את נשוא הערכת השווי לעסקים דומים, זכויות בעלות בעסקים דומות, ניירות ערך דומים או נכסים בלתי מוחשיים דומים שנמכרו. דוגמאות לשיטות הנגזרות מגישת שוק כוללות הן את שיטת ההשוואה לחברות ציבוריות דומות והן את שיטת ההשוואה לעסקאות דומות.

גישת השוק אומדת למעשה את שוויו של נכס, נשוא ההערכה, ביחס לנכס "דומה" במאפייניו וביישומיו, על בסיס ניתוח עסקות דומות ככל שניתן בין "קונה מרצון" ו-"מוכר מרצון", בתחומים קרובים ככל שניתן לנכס המוערך. אין הכוונה בהכרח לנכס דומה מבחינת סיכון פיננסי, לחילופין מיקום גיאוגרפי או לחילופין רווחיות ונתונים פיננסים, כי אם לנכס מתחום עיסוק דומה או בגודל דומה. גישה זו משמשת כאשר יש קושי ליישם את גישת ההכנסות. קביעת המכפילים המתאימים לפעילות המוערכת נעשית על בסיס נתוני שוק ההון, נתוני עסקאות במניות חברות דומות או אומדן עלות ההון והצמיחה העתידית של הפעילות המוערכת (שילוב של שני הפרמטרים האחרונים קובע את המכפיל מבוסס גישת ההכנסות). הערכת שווי על בסיס גישת השוק נהוג להשתמש בשיטת המכפיל, הנגזרת מהגישה הכלכלית האמורה.

שיטת מכפיל ההכנסות הינה מקרה פרטי של שיטת ה- DCF. ב שיטת מכפיל ההכנסות מחושב שווי הנכס על ידי הכפלת מכפיל אומדן הכנסות יציג (לרוב, ההכנסות ב- 12 החודשים האחרונים שקדמו למועד ההערכה) במכפיל הכנסות ראוי. חשוב להסביר כי מכפיל ההכנסות כולל בחובו תחזיות לגבי מרכיבי ההכנסות וההוצאות השונים הקשורים לפעילות המוערכת, הערכת פוטנציאל הצמיחה והערכת סביבת הסיכון בה היא פועלת. למעשה המספר הקטן הזה הנקרא מכפיל הכנסות מייצג הערכת שווי בשיטת ה- DCF שנערכה על ידי שוק ההון. מהכפלת מכפיל הכנסות ראוי זה באומדן הכנסות יציג מתקבל שווי הפעילות העסקית כמכלול אחד, הכולל בחובו הן את הנכסים המוחשיים והן את הנכסים הבלתי מוחשיים (לרבות מוניטין).

נסביר כי קיימות שתי שיטות של מכפיל ההכנסות: 1) מודל מכפיל שווי הפעילות (קרי, השווי התפעולי) לסך ההכנסות (המכונה EV/Sales או TEV/Revenue); ו- 2) מודל מכפיל שווי החברה (קרי, שווי האקוויטי או שווי ההון העצמי של החברה) לסך ההכנסות (המכונה Price/Sales או MV/Revenue). בעוד שתוצאת המודל האחרון (P/S) הוא שווי החברה (כלומר, ה- End Game הרצוי של כל הערכת שווי חברה), הרי שתוצאת המודל הראשון (TEV/Rev) הוא שווי הפעילות – מה שאומר שניתן לעשות שימוש במודל הראשון (TEV/Rev) אם ורק אם יש לנו את מאזן החברה למועד הערכת השווי על מנת לעבור משווי הפעילות לשווי החברה. כאשר אין לנו את מאזן החברה למועד הערכת השווי – הרי שלא ניתן לעבור משווי הפעילות לשווי החברה ולכן אין ברירה אלא לעשות שימוש במודל האחרון (P/S).

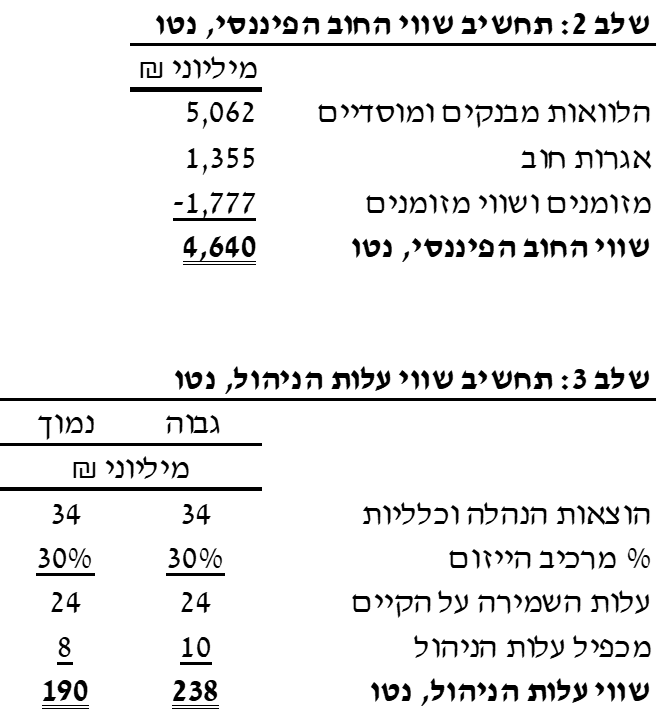

- דוגמא מס' 1 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת AAA ליום 30.09.2022

AAA הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Software (System & Application) על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת אקטוארית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של AAA ליום 30 בספטמבר 2022 לפי גישת השוק.

במסגרת עבודתנו ערכנו חיפוש במאגרי מידע אודות חברות ציבוריות בארה"ב המסווגות הענף ה- Software (System & Application) ובחרנו חברות התואמות בקירוב לפעילות ולהיקף AAA. לשם כך בחנו בצורה השוואתית חברות ציבוריות, הדומות ל- AAA ככל האפשר בתחום ה- Software (System & Application) ובהתחשב באילוץ פיזור המדגם. חברות אלה הינן חברות ציבוריות הנסחרות בבורסות שונות בחו"ל (להלן "חברות המדגם").

בחנו פרמטרים כמותיים של חברות המדגם כגון שווי שוק, EBITDA וסך מכירות (מועד עריכת המדגם: 10 בנובמבר 2022).

- ריכוז אינדיקטורים למכפילים

- ריכוז תוצאות המכפילים

במדגם החברות נתקבלו מכפילי מכירות בטווח של כ- 0.5-2.4. מכפיל ההכנסות החציוני ומכפיל ההכנסות הממוצע משקפים ל- AAA בנטרול נכסים פיננסיים, נטו שווי בטווח של כ- 164-226 מיליון שקלים חדשים על בסיס ההכנסות בשנת 2021 ושווי בטווח של כ- 116-159 מיליון שקלים חדשים על בסיס תחזית ההכנסות לשנת 2022.

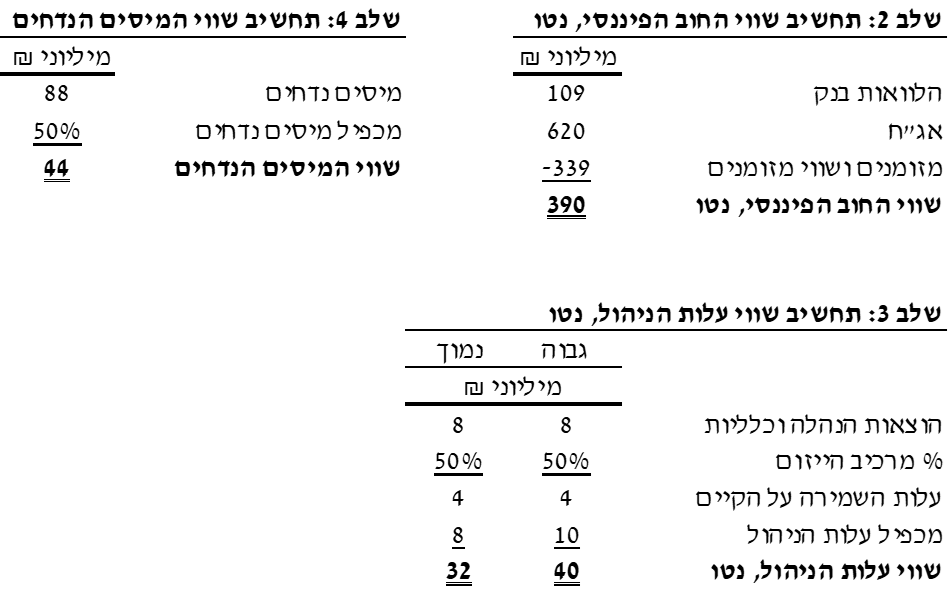

במדגם החברות נתקבלו מכפילי EBITDA בטווח של כ- 2.0-10.4. מכפיל ה- EBITDA הממוצע עמד על כ- 6.7 ומכפיל ה- EBITDA החציוני עמד על כ- 7.2 המשקפים ל- AAA בנטרול נכסים פיננסיים, נטו שווי של כ- 203 מיליון שקלים חדשים ושל כ- 217 מיליון שקלים חדשים בהתאמה, על בסיס רווחי ה- EBITDAהממוצע החזוי על פני אופק ההיוון.

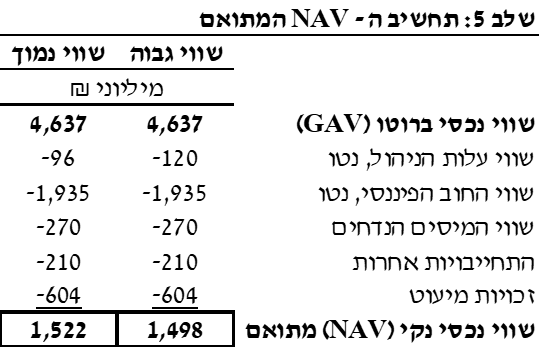

ממוצע תוצאות שווי המכפילים משקף ל- AAA שווי של כ- 181 מיליון שקלים חדשים.

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של AAA, נאמד ליום 30 בספטמבר 2022 בהסתברות של 95% בטווח של כ- 147-215 מיליון שקלים חדשים (בתוחלת כ- 181 מיליון שקלים חדשים).

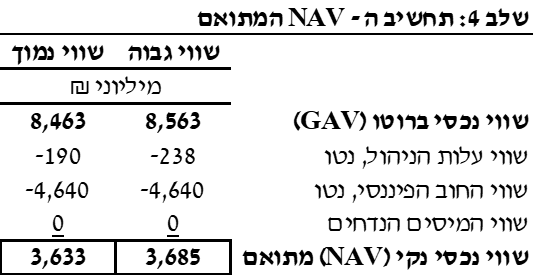

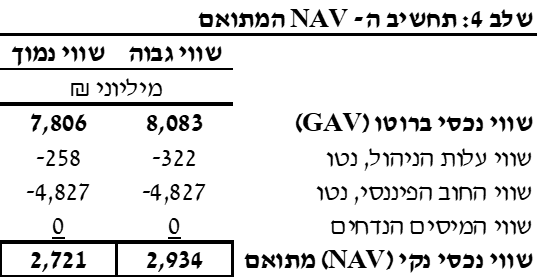

- דוגמא מס' 2 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת BBB ליום 31.12.2022

BBB הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Software (System & Application) על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת אקטוארית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של BBB ליום 31 בדצמבר 2022 לפי גישת השוק.

במסגרת עבודתנו ערכנו חיפוש במאגרי מידע אודות חברות ציבוריות בארה"ב המסווגות הענף ה- Software (System & Application) ובחרנו חברות התואמות בקירוב לפעילות ולהיקף BBB. לשם כך בחנו בצורה השוואתית חברות ציבוריות, הדומות ל- BBB ככל האפשר בתחום ה- Software (System & Application) ובהתחשב באילוץ פיזור המדגם. חברות אלה הינן חברות ציבוריות הנסחרות בבורסות שונות בחו"ל (להלן "חברות המדגם").

בחנו פרמטרים כמותיים של חברות המדגם כגון שווי שוק, EBITDA, סך מכירות והון עצמי (מועד עריכת המדגם: 12 בפברואר 2023).

- ריכוז אינדיקטורים למכפילים

- ריכוז תוצאות המכפילים

במדגם החברות נתקבלו מכפילי הון עצמי בטווח של כ- 0.4-7.0. מכפיל ההון העצמי הממוצע עמד על כ- 2.6 ומכפיל ההון העצמי החציוני עמד על כ- 1.6, המשקפים ל- BBB שווי של כ- 167 מיליון שקלים חדשים ושל כ- 99 מיליון שקלים חדשים בהתאמה, על בסיס הונה העצמי של BBB ליום 31 בדצמבר 2022 (על בסיס טיוטת דוחות כספיים של BBB ליום 31 בדצמבר 2022).

במדגם החברות נתקבלו מכפילי מכירות בטווח של כ- 0.3-2.1. מכפיל ההכנסות החציוני ומכפיל ההכנסות הממוצע משקפים ל- BBB בנטרול נכסים פיננסיים, נטו שווי בטווח של כ- 104-131 מיליון שקלים חדשים, על בסיס הכנסות BBB לשנת 2022 ושווי בטווח של כ- 80-100 מיליון שקלים חדשים על בסיס תחזית ההכנסות לשנת 2023.

במדגם החברות נתקבלו מכפילי EBITDA בטווח של כ- 2.5-8.2. מכפיל ה- EBITDA הממוצע עמד על כ- 5.2 ומכפיל ה- EBITDA החציוני עמד על כ- 5.1, המשקפים ל- BBB בנטרול נכסים פיננסיים, נטו שווי של כ- 174 מיליון שקלים חדשים ושל כ- 171 מיליון שקלים חדשים בהתאמה, על בסיס רווחי ה- EBITDA הממוצע החזוי על פני אופק ההיוון.

ממוצע תוצאות שווי המכפילים משקף ל- BBB שווי של כ- 128 מיליון שקלים חדשים.

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

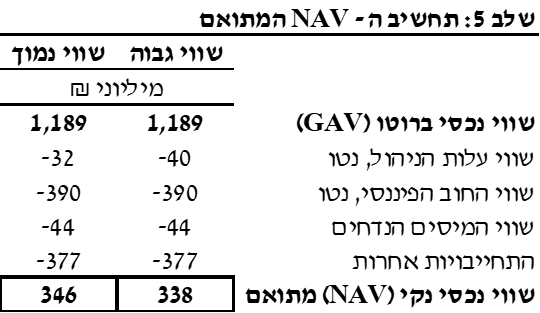

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של BBB, נאמד ליום 31 בדצמבר 2022 בהסתברות של 95% בטווח של כ- 102-154 מיליון שקלים חדשים (בתוחלת כ- 128 מיליון שקלים חדשים).

- דוגמא מס' 3 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת CCC ליום 31.03.2023

CCC הינה חברה פרטית בישראל שהסיווג הענפי הרלוונטי לה הוא SIC 3672 – Printed Circuit Boards בארה"ב. נתבקשנו לערוך חוות דעת אקטוארית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של CCC ליום 31 במרץ 2023 לפי גישת השוק.

במסגרת עבודתנו ערכנו חיפוש במאגרי מידע אודות חברות ציבוריות בארה"ב המסווגות תחת קטגוריית SIC 3672 – Printed Circuit Boards ובחרנו חברות התואמות בקירוב לפעילות ולהיקף CCC. לשם כך בחנו בצורה השוואתית חברות ציבוריות, הדומות ל- CCC ככל האפשר בתחום ה- Printed Circuit Boards ובהתחשב באילוץ פיזור המדגם. חברות אלה הינן חברות ציבוריות הנסחרות בבורסות שונות בארץ ובחו"ל (להלן "חברות המדגם").

בחנו פרמטרים כמותיים של חברות המדגם כגון שווי שוק, EBITDA, סך מכירות והון עצמי (מועד עריכת המדגם: 26 באפריל 2023).

- ריכוז אינדיקטורים למכפילים

- ריכוז תוצאות המכפילים

במדגם החברות נתקבלו מכפילי הכנסות בטווח של כ- 1.6-0.6 (בממוצע כ- 1.0), בעוד שמכפיל ה- SIC עמד על כ- 0.2 כאמור. מכפיל ההכנסות הממוצע על פי חברות המדגם ומכפיל ה- SIC משקפים לחברה שווי בטווח של כ- 5.8-3.5 מיליון שקלים חדשים (בממוצע כ- 4.7 מיליון שקלים חדשים).

עוד נתקבלו במדגם החברות מכפילי הון בטווח של כ- 1.3-0.3 (בממוצע כ- 0.9), בעוד שמכפיל ה- SIC עמד על כ- 0.3. מכפילי ההון משקפים לחברה שווי של כ- 3.6 מיליון שקלים חדשים על פי ממוצע המכפילים של חברות המדגם ושווי של כ- 1.2 מיליון שקלים חדשים על פי מכפיל ה- SIC (בממוצע כ- 2.4 מיליון שקלים חדשים).

תוצאות המכפילים משקפות לחברה שווי של כ- 3.5 מיליון שקלים בממוצע.

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של CCC, נאמד ליום 31 במרץ 2023 בהסתברות של 95% בטווח של כ- 2.7-4.3 מיליון שקלים חדשים (בתוחלת כ- 3.5 מיליון שקלים חדשים).

- דוגמא מס' 4 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת DDD ליום 30.06.2023

DDD הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Software (System & Application) על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת אקטוארית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של DDD ליום 30 ביוני 2023 לפי גישת השוק.

במסגרת עבודתנו ערכנו חיפוש במאגרי מידע אודות חברות ציבוריות בארה"ב המסווגות הענף ה- Software (System & Application) ובחרנו חברות התואמות בקירוב לפעילות ולהיקף DDD. לשם כך בחנו בצורה השוואתית חברות ציבוריות, הדומות ל- DDD ככל האפשר בתחום ה- Software (System & Application) ובהתחשב באילוץ פיזור המדגם. חברות אלה הינן חברות ציבוריות הנסחרות בבורסות שונות בחו"ל (להלן "חברות המדגם").

בחנו פרמטרים כמותיים של חברות המדגם כגון שווי שוק, EBIT, סך מכירות והון עצמי (מועד עריכת המדגם: 12 בפברואר 2023).

- ריכוז אינדיקטורים למכפילים

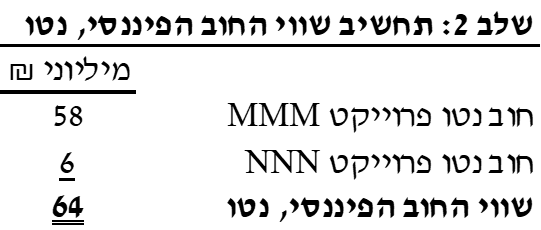

- ריכוז תוצאות המכפילים

במדגם החברות נתקבלו מכפילי מכירות בטווח של כ- 0.4-1.6 (בממוצע כ- 1.0). מכפיל המכירות הממוצע, משקף להון DDD שווי בטווח של כ- 107-131 מיליון שקלים חדשים, על בסיס הכנסות DDD בשנת 2022, תחזית הכנסות DDD לשנת 2023 וממוצע הכנסות DDD עבור שנות התחזית.

עוד התקבלו במדגם מכפילי EBIT בטווח של כ- 5.6-9.6 (בממוצע כ- 7.6). שווי DDD על פי מכפיל ה- EBIT הממוצע, משקף להון DDD שווי של כ- 103 מיליון שקלים חדשים, על בסיס ממוצע ה- EBIT של DDD בשנות התחזית.

מכפילי ההון העצמי עמדו בטווח של 0.8-4.1 (בממוצע כ- 2.1). שווי DDD על פי מכפיל ההון העצמי הממוצע משקף להון DDD שווי בטווח של כ- 97-142 מיליוני שקלים חדשים על בסיס ההון העצמי ליום 30 ביוני 2023 וההון העצמי הנאמד ליום 31 בדצמבר בשנים 2024-2025.

תוצאות המכפילים משקפות להון DDD שווי ממוצע של כ- 120 מיליון שקלים חדשים.

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של DDD, נאמד ליום 31 בדצמבר 2022 בהסתברות של 95% בטווח של כ- 93-147 מיליון שקלים חדשים (בתוחלת כ- 120 מיליון שקלים חדשים).

- דוגמא מס' 5 לתמצית חוות דעת אקטוארית בנושא הערכת שווי פעילות חברת EEE ליום 31.12.2022

EEE הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Packaging & Container על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת אקטוארית שעניינה הערכת שווי הפעילות (קרי, השווי התפעולי) של EEE ליום 31 בדצמבר 2022 לפי גישת השוק.

במסגרת עבודתנו ערכנו חיפוש במאגרי מידע אודות חברות ציבוריות בארה"ב המסווגות הענף ה- Packaging & Container ובחרנו חברות התואמות בקירוב לפעילות ולהיקף EEE. לשם כך בחנו בצורה השוואתית חברות ציבוריות, הדומות ל- EEE ככל האפשר בתחום ה- Packaging & Container ובהתחשב באילוץ פיזור המדגם. חברות אלה הינן חברות ציבוריות הנסחרות בבורסות שונות בחו"ל (להלן "חברות המדגם").

בחנו פרמטרים כמותיים של חברות המדגם כגון שווי שוק ו- EBITDA (מועד עריכת המדגם: 5 בפברואר 2023).

- ריכוז אינדיקטורים למכפילים

- ריכוז תוצאות המכפילים

במדגם החברות נתקבלו מכפילי EBITDA בטווח של כ- 7.5-10.8. מכפיל ה- EBITDA החציוני עמד על כ- 7.5 והוא משקף ל- EEE שווי פעילות של כ- 156 מיליון שקלים חדשים, על בסיס תוצאותיה הכספיות לשנת 2021 ושל כ- 165 מיליון שקלים חדשים על בסיס רווח ה- EBITDA הממוצע החזוי על פני אופק ההיוון.

מכפיל ה- EBITDA הנמוך עמד גם הוא על כ- 7.5 והוא משקף ל- EEE שווי פעילות של כ- 155 מיליון שקלים חדשים על בסיס תוצאותיה הכספיות לשנת 2021 ושל כ- 164 מיליון שקלים חדשים על בסיס רווח ה- EBITDA הממוצע החזוי על פני אופק ההיוון.

ממוצע תוצאות שווי המכפילים לעיל משקף ל- EEE שווי פעילות של כ- 176 מיליון שקלים חדשים.

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי פעילותה (קרי, השווי התפעולי) של EEE, נאמד ליום 31 בדצמבר 2022 בהסתברות של 95% בטווח של כ- 153-199 מיליון שקלים חדשים (בתוחלת כ- 176 מיליון שקלים חדשים).

- דוגמא מס' 6 לתמצית חוות דעת אקטוארית בנושא הערכת שווי חברת FFF ליום 31.12.2022

FFF הינה חברה פרטית בישראל שהענף הרלוונטי לה הוא ענף ה- Software (System & Application) על פי הסיווג הענפי של המלומד Aswath Damodaran. נתבקשנו לערוך חוות דעת אקטוארית שעניינה הערכת שווי הונה העצמי (קרי, שווי האקוויטי) של FFF ליום 31 בדצמבר 2022 לפי גישת השוק.

במסגרת עבודתנו ערכנו חיפוש במאגרי מידע אודות חברות ציבוריות בארה"ב המסווגות הענף ה- Software (System & Application) ובחרנו חברות התואמות בקירוב לפעילות ולהיקף FFF. לשם כך בחנו בצורה השוואתית חברות ציבוריות, הדומות ל- FFF ככל האפשר בתחום ה- Software (System & Application) ובהתחשב באילוץ פיזור המדגם. חברות אלה הינן חברות ציבוריות הנסחרות בבורסות שונות בחו"ל (להלן "חברות המדגם").

בחנו פרמטרים כמותיים של חברות המדגם כגון שווי שוק, EBIT, ,EBITDA סך מכירות והון עצמי (מועד עריכת המדגם: 5 בפברואר 2023).

- ריכוז אינדיקטורים למכפילים

- ריכוז תוצאות המכפילים

במדגם החברות נתקבלו מכפילי מכירות בטווח של כ- 0.4-1.8. מכפיל המכירות הממוצע עמד על 0.9 ומשקף לחברה בנטרול התחייבויות פיננסיות, נטו שווי של כ- 42 מיליון שקלים חדשים, על בסיס תוצאותיה הכספיות של FFF לשנת 2022 ושווי של כ- 50 מיליון שקלים חדשים על בסיס הכנסתה הממוצעת של FFF בשנות התחזית.

במדגם החברות נתקבלו מכפילי EBITDA בטווח של כ- 1.8-17. מכפיל ה- EBITDA הממוצע עמד על כ- 7.6 ומכפיל ה- EBITDA החציוני עמד על כ- 5.6, המשקפים לחברה בנטרול התחייבויות פיננסיות, נטו שווי של כ- 42 מיליון שקלים חדשים על בסיס תוצאותיה הכספיות של FFF לשנת 2022, שווי של כ- 59 מיליון שקלים חדשים, על בסיס ה- EBITDA הממוצע של FFF בשנות התחזית, עבור המכפיל הממוצע ושווי של כ- 45 מיליון שקלים חדשים, על בסיס ה- EBITDA הממוצע של FFF בשנות התחזית, עבור המכפיל החציוני.

במדגם החברות נתקבלו מכפילי EBIT בטווח של כ- 2.8-13.1. מכפיל ה- EBIT הגבוה עמד על כ- 13.1, מכפיל ה- EBIT הממוצע עמד על כ- 8.0 ומכפיל ה- EBIT החציוני עמד על כ- 8.1, המשקפים לחברה בנטרול התחייבויות פיננסיות, נטו שווי של כ- 57 מיליון שקלים חדשים, על בסיס תוצאות ה- EBIT של FFF לשנת 2022, עבור המכפיל הגבוה ושווי של כ- 54 מיליון שקלים חדשים על בסיס ה- EBIT הממוצע של FFF בשנות התחזית, עבור המכפיל הממוצע והחציוני.

תוצאות המכפילים משקפות להון EEE שווי ממוצע של כ- 47 מיליון שקלים חדשים.

- קביעת שווי החברה וניתוח רגישות

- מסקנת השווי

להערכתנו ועל בסיס חישובינו, בכפוף לסייגים לעיל ולהלן, שווי הונה העצמי (קרי, שווי האקוויטי) של FFF, נאמד ליום 31 בדצמבר 2022 בהסתברות של 95% בטווח של כ- 40-54 מיליון שקלים חדשים (בתוחלת כ- 47 מיליון שקלים חדשים).

- לסיכום

גישת השוק מתבססת על ההנחה ששווי החברה בר השוואה לשווי השוק של חברות נסחרות דומות, או לחליפין, בר השוואה לשווי החברה הנגזר מעסקאות שנעשו בעבר הלא רחוק, בין מוכר מרצון לבין קונה מרצון. העיקרון המנחה גישה זו הינו שהכפלת נתון כלכלי חזוי הקשור במישרין או בעקיפין לרווחיותה העתידית של החברה ביחס, שהינו המכפיל שלפיו חברות ציבוריות דומות נסחרות או שלפיו חברות פרטיות דומות גייסו הון, מעניק סדר גודל לגבי שוויה של החברה המוערכת. קיימות שתי שיטות נפוצות להערכת שווי תחת גישה זו:

- Guideline Public Company Method – השוואה בין חברת השוואה ציבורית לבין החברה הפרטית המוערכת, בהתאם למדדים כגון מכפיל הכנסות/EBITDA, לצורך הערכת שווי החברה, תוך ביצוע התאמות נוספות הנובעות מאי סחירות, והבדלים אחרים בין החברות.

- Guideline Transaction Method – לפי שיטה זו מעריך השווי משתמש בשווי החברה המוערכת, כפי שנקבע בעסקאות הוניות שנעשו בעבר, בין החברה לבין משקיעים או בין המשקיעים עצמם, ובתנאי שהמשקיעים אינם צדדים קשורים לחברה או האחד לשני, בהתאמה.

המגבלה העיקרית של גישת ההשוואה הינה שבמקרים מעטים ניתן למצוא שתי חברות שהן זהות, דהיינו, ברות השוואה מכל בחינה, וכן היעדרותן של עסקאות במניות החברה המוערכת במועדים הסמוכים למועד בערכת השווי.

כאמור, הדרך המבוססת ביותר מבחינה תיאורטית להערכת שווי חברה הפועלת כעסק חי, הינה שיטת היוון תזרימי המזומנים, כאמור. עם זאת, כאשר אין זמינות או נגישות לדוחות כספיים מבוקרים של החברה המוערכת לפחות ל- 3 השנים שקדמו למועד הערכת השווי, כמו גם מידע ניהולי פנימי מהנהלת החברה הכולל נתונים כספיים, תחזיות תזרימי מזומנים, הערכות הנהלה ומידע אחר – הרי שלא ניתן להפעיל את שיטת ה- DCF. לפיכך, כל שנותר הוא לבצע הערכה שווי על בסיס מתודולוגיית הערכה נוספת. לכן, מומלץ להעריך את שווי החברה המוערכת באמצעות מכפיל ההכנסות (שהוא המכפיל שבו משתמשים מעריכי שווי של תאגידים להבדיל ממכפיל הרווח הנקי שבו משתמשים משקיעים בשוק ההון – הסיבה לכך הוא ששיטת מכפיל ההכנסות, כאשר היא מיושמת נכון, מספקת את התוצאות הקרובות ביותר לאלו המתקבלות מיישום שיטת ה- DCF), באמצעות השוואה אינדיקטיבית לחברות דומות, ציבוריות הנסחרות בבורסות בארץ ובחו"ל.

הצעתנו במאמר זה היא שמקום בו לא ניתן להפעיל את שיטת ה- DCF יש להפעיל במקומה את שיטת מכפיל ההכנסות. שיטה זו ישימה לשם קבלת אומדן אינדיקטיבי לשווי המוערך, אך אינה מהווה שיטת אמידה מדויקת (אם כי אנשי השטח בתחום הערכות השווי בישראל ומעבר לים מדווחים כי הסטיות בין השוויים המתקבלים בשיטת ה- DCF לבין שיטת מכפיל ההכנסות, נמצאו על ידם כסבירות). יתרונה העיקרי של השיטה הינו פשטותה ומהירותה ביחס לשיטת ה- DCF. לפיכך, מומלץ לבחון בצורה השוואתית חברות ציבוריות, הדומות לחברה ככל האפשר בתחום פעילות החברה המוערכת ובהתחשב באילוץ פיזור המדגם. חברות אלה הינן חברות ציבוריות הנסחרות בבורסות שונות בחו"ל (להלן "חברות המדגם").

שיטת מכפיל ההכנסות ישימה לשם קבלת אומדן אינדיקטיבי לשווי המוערך, אך אינה מהווה שיטת אמידה מדויקת. יתרונה העיקרי של השיטה הינו פשטותה ומהירותה ביחס לשיטות אחרות. חסרונה העיקרי של השיטה הינו היעדר התחשבות אפשרית בגורמים רבים נוספים העשויים להשפיע על אומדן השווי המסוים של הפעילות המוערכת, בשונה מפעילויות אחרות מתחום דומה, לרבות שווקי יעד שונים, שינוי בתמהילי ההכנסות, ההוצאות או מבני הון שונים.

האקטואר יוסי דקל

הבעלים ומעריך השווי האחראי מטעם פירמת הייעוץ "Dekel & Co". האקטואר דקל הינו בעל ניסיון רב בתחום הערכות השווי והייעוץ הכלכלי, כמנכ"ל של מספר חברות, כסמנכ"ל בתאגיד בנקאי מוביל מקבוצת הפועלים, כסמנכ"ל ומנהל מחוז בחברת ביטוח ציבורית מקבוצת הפניקס, כמנהל ועדות אשראי, כממונה על איסור הלבנת הון וכעיתונאי כלכלי בעל טור קבוע במגזין הכלכלי Forbes (Isr.) בתחום הניהול ושוק ההון.

האקטואר דקל הינו אקטואר מוסמך בישראל (F.IL.A.V.F.A.), בעל תארי B.A. בסטטיסטיקה ו- M.B.A במנהל עסקים שניהם בהצטיינות ובעל הסמכות מקצועיות שונות בתחומי הערכות השווי והאקטואריה ובכלל זה בעל הסמכת "מעריך שווי מימון תאגידי" (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA). האקטואר דקל שימש בעבר כמרצה בקורסים בניתוח דוחות כספיים ובהערכות שווי. כיום מכהן כמנכ"ל לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA).

Dekel & Co

פירמת הייעוץ "Dekel & Co" המתמחה במתן הערכות שווי בלתי תלויות ועוסקת בתחומי הייעוץ הכלכלי והערכות השווי. תחומי פעילות הפירמה כוללים: הערכות שווי תאגידים, מגזרים ופרויקטים, ייחוס עלויות רכישה (PPA- Purchase Price Allocation), בדיקות Impairment למוניטין, הערכות שווי נכסים טכנולוגיים בלתי מוחשיים, שווי הוגן נגזרים משובצים (Embedded derivatives), שווי הוגן אופציות (לרבות A409 ו- Real Options) ואגרות חוב להמרה, שווי הוגן מכשירי הון ומכשירים פיננסיים מורכבים, ניתוח סיכונים לדוח גלאי 2 (רגישות, VaR), עריכת מחקרים סטטיסטיים ובניית מודלים אקטואריים.

הערכות השווי של פירמת הייעוץ "Dekel & Co" ניתנות במגוון הקשרים: שווי הוגן בהתאמה לתקני חשבונאות ישראלים, IFRS ו- US GAAP, היערכות לקראת דיספוזיציות (פיצולים, רכישות, תהליכי מכירה ושינויי מבנה אחרים), היערכות לדיונים (עם רשויות המס, רשויות ניירות ערך ואחרות, בארץ ובחו"ל), עסקאות עם בעלי שליטה וכחוות דעת מומחה לצרכים משפטיים.

האקטואר רועי פולניצר

הבעלים ומעריך השווי האחראי מטעם פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים". האקטואר פולניצר הינו בעל ניסיון רב בתחום הערכות השווי והייעוץ הכלכלי, כמעריך שווי תאגידים ונכסים בלתי מוחשיים ו-Head of Corporate Valuations במשרד רואי חשבון רווה–רביד (כיום Russell Bedford ישראל), מנהל סיכונים, מעריך שווי מכשירים פיננסיים מורכבים ו- Head of Quantitative Finance Valuationsבחברת עגן ייעוץ אקטוארי פיננסי ועסקי בע"מ וכמנהל סיכונים, אנליסט ו- Chief Modelist של ועדת השקעות באוניברסיטת בן-גוריון בנגב.

האקטואר פולניצר הינו אקטואר מוסמך בישראל (F.IL.A.V.F.A.), בעל תארי B.A. בכלכלה ו- M.B.A במנהל עסקים שניהם בהצטיינות ועם התמחות במימון ואקטואריה ובעל הסמכות מקצועיות שונות בתחומי הערכות השווי, ניהול הסיכונים, האופציות וההנדסה הפיננסית מאיגודים מקצועיים שונים ובכלל זה בעל הסמכת "מעריך שווי מימון תאגידי" (CFV- Corporate Finance Valuator) מטעם לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA), אשר אותה הוא ייסד. האקטואר פולניצר שימש בעבר כמרצה במוסדות אקדמיים ואחרים בקורסים בניתוח דוחות כספיים ובהערכות שווי. כיום מכהן כיו"ר לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל (IAVFA) ומרצה בקורסים והשתלמויות של הלשכה בתחומי הערכות השווי והאקטואריה.

שווי פנימי – מעריכי שווי בלתי תלויים

פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים" המתמחה במתן הערכות שווי בלתי תלויות. לפירמה ניסיון מעשי נרחב במתן שירותי הערכות שווי לחברות וגופים בתחומי ההיי-טק, התעשייה, התקשורת, הבנייה, הפיננסים והמסחר לרבות: הערכות שווי תאגידים, הערכות שווי מגזרים (מקומיים ורב לאומיים), קביעת שווי אקטוארי לזכויות פנסיוניות ותמחור חוזי ביטוח חיים, ייחוס עלויות רכישה (PPA), שווי הוגן מכשירי הון מורכבים ואופציות (לרבות ESOP, נגזרים משובצים ו- A409), בדיקות Impairment למוניטין, הערכות שווי לנכסים טכנולוגיים בלתי מוחשיים, ניתוח סיכונים (לרבות VaR Analysis) לדוח גלאי 2, הערכת שווי מכשירים פיננסיים מורכבים ונגזרים משובצים, עריכת מחקרים סטטיסטיים ובניית מודלים אקטואריים.

הערכות השווי של פירמת הייעוץ "שווי פנימי – מעריכי שווי בלתי תלויים" ניתנות במגוון הקשרים: שווי הוגן בהתאמה לתקני חשבונאות ישראלים, IFRS ו- US GAAP, היערכות לקראת דיספוזיציות (מיזוגים, פיצולים, רכישות, תהליכי מכירה ושינויי מבנה אחרים), היערכות לדיונים (עם רשויות המס, רשויות ניירות ערך ואחרות, בארץ ובחו"ל), עסקאות עם בעלי שליטה וכחוות דעת מומחה לצרכים משפטיים.

מגזין "סטטוס" מופק ע"י:

The post חוות דעת אקטואריות להערכת שווי חברה פרטית בגישת השוק appeared first on סטטוס.